摘要

3月28日晚,光大银行(601818)发布了2024年年报,公司当年实现营业收入1354.15亿元,同比减少7.05%;

3月28日晚,光大银行(601818)发布了2024年年报,公司当年实现营业收入1354.15亿元,同比减少7.05%;实现归母净利润416.96亿元,同比增加2.22%;不良贷款率为1.25%,与上年持平。

光大银行资产质量保持平稳,归母利润正增长,看似不错的成绩单,但市场并不买账,年报公布后的两个交易日,公司股价跌幅均在1%以上:零售业务拖后腿,而且零售不良仍不乐观,可能是市场较为担心的地方。

零售转型是近些年光大银行转型的主攻方向,虽然零售业务的收入占比在提升,但增收不增利,如今反而成为拖累光大银行业务的原因之一。

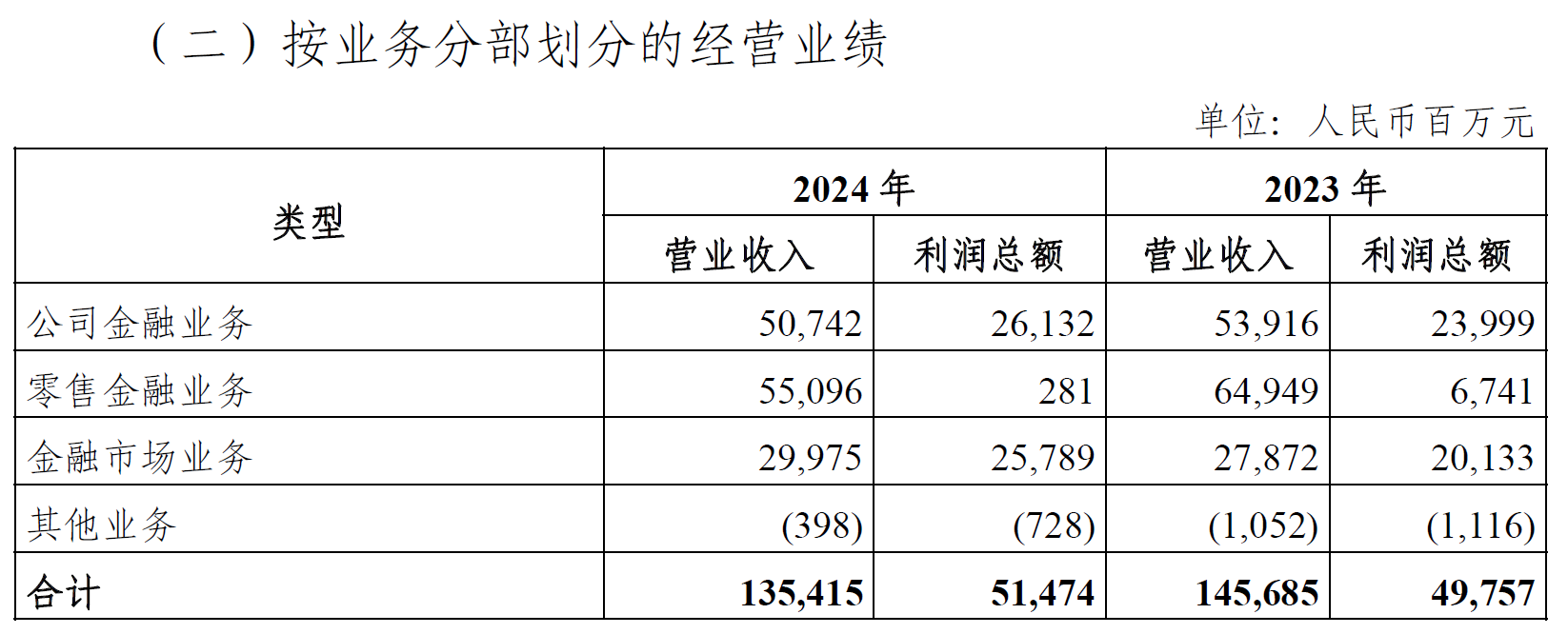

从营收贡献看,2024年光大银行的零售金融业务营收为550.96亿元,占总营收的40.69%;公司金融业务收入为507.42亿元,营收贡献为37.47%。从利润贡献看,2024年光大银行零售金融业务的利润总额仅为2.81亿元,同比锐减95.83%,仅占利润总额的0.55%。营收占比40%的零售业务几乎没有给2024年的光大银行创造利润,零售业务反而成为了拖累。

2024年,光大银行计提了381.47亿元。从分部利润表看,对公业务的信用减值损失为71.7亿元,而零售业务的信用减值损失高达310.3亿元,也就是说,零售的资产质量远没有表观的不良率那样稳健。

不像对公贷款的不良,零售不良会很快的体现在银行的利润表中。零售不良贷款通常只能靠快速起诉,核销处置,当零售不良大规模爆发时,银行不得不消耗大量拨备快速处理零售不良,并计提更多的减值损失,从而对利润形成侵蚀。可以看到,近两年零售占比高的许多银行利润都出现了超出同业的下滑。

还未登录

还未登录