7月13日,贵州茅台(600519.SH)发布公告称,初步核算,2023年上半年,公司预计实现营业总收入706亿元左右,同比增长18.8%左右;预计实现归属于上市公司股东的净利润356亿元左右,同比增长19.5%左右。目前看,茅台完成全年目标毫无压力。

然而,二线酒企要完成年度目标恐怕难度较大。就在前几日,伊力特(600197.SH)在股东大会上提出,将修正十四五目标,从50亿元目标调整为35亿元,下调幅度为30%。2023年25亿元营收目标不变。

有伊力特内部人士对媒体表示,下调营收目标是公司基于实际情况,从务实角度出发的。

事实上,今年春节前后呈现短暂的旺季后,白酒行业产品价格倒挂、高库存被反复提及,行业内一片唱衰声,有观点认为渠道库存甚至可能到明年中秋前后才能消化掉。

那么,上市白酒企业年初制定的业绩目标会受到影响吗?

一线酒企稳增长

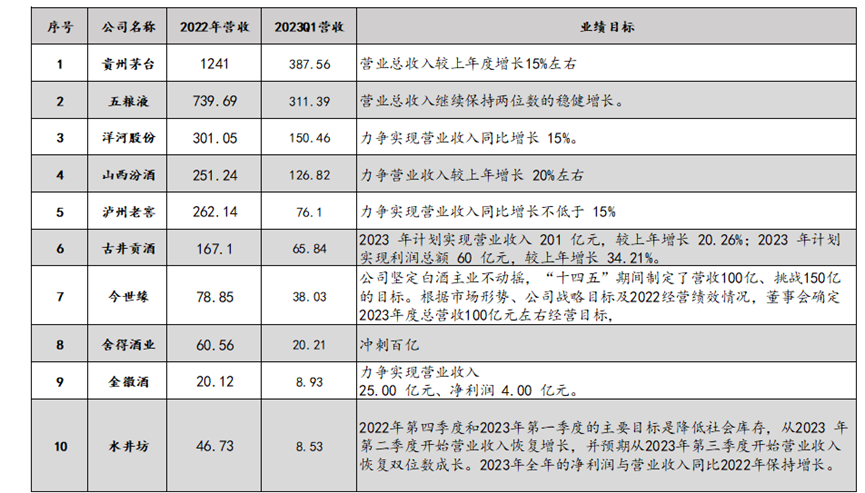

蓝鲸财经记者查询了上市酒企的财报,20家上市白酒企业中,以下10家是在财报或公开场合中提及了业绩目标。

下图中排序前六家的酒企的业绩目标,都是营收增长幅度在15%以上。

这六家酒企都拥有全国化高端大单品,如贵州茅台的飞天茅台、五粮液(000858.SZ)的水晶瓶、泸州老窖(000568.SZ)的1573等,在上一波行业调整中吃到了增长红利。即使在白酒行业疲软期,这些酒企的资金雄厚,基本盘牢固,其产品具有品牌溢价的长期价值,短期内仍会处于业绩增长期,甚至有可能借白酒的周期低点进行吞并扩张。

业内有句戏言,白酒企业可以分成两类,一类是贵州茅台(600519.SH),一类是其它企业,茅台的地位可见一斑。

贵州茅台的业绩目标之一是营收增长15%,根据贵州茅台一季报和上半年业绩预告,茅台完成全年业绩目标料无压力。

在股东大会上,贵州茅台党委副书记、代总经理李静仁表示,今年一季度实现“开门红”,为圆满完成全年目标打下坚实基础。目前,公司各项工作有序推进,有信心、有能力全面完成15%的营收增长目标。

作为白酒风向标的贵州茅台对外释放出利好信号,以茅台一向稳健的作风,预计今年的业绩目标将会如约完成抑或是“擦线”完成。如无意外,今年半年报贵州茅台也将交出一份稳定增长的成绩单。

五粮液(000858.SZ)的目标是营业总收入保持两位数的增长。实际上,五粮液已经连续七年保持双位数稳健增长。去年五粮液营收在739亿元,今年Q1已经达到了311亿元,继续保持双位数的增长对五粮液而言并非难事。

洋河股份(002304.SZ)Q1的营收已经接近去年全年营收的一半,并对外宣布“库销比符合公司预期”,完成业绩目标也大概率在预期之内。

山西汾酒(600809.SH)在整体上市之后发展极其迅猛,其营收、净利润增速屡屡超出预期,核心大单品青花汾业已突破百亿,成为百亿大单品之一。今年Q1汾酒的业绩表现也极为出色。

山西汾酒在省内拥有绝对优势。一位业内人士对蓝鲸财经记者透露,其它清香型酒企在山西省内的营收很难超过20亿门槛。同时,山西汾酒在省外市场发展节奏极快,战绩彪炳,但汾酒出省就意味着面临着其它酒企的挤压,而且体量变大后降速也是每个企业的必经发展之路,汾酒未来还能否在高基数基础上持续高速增长还有待观察。

泸州老窖(000568.SZ)和古井贡酒(000596.SZ)则双双在股东大会上表了态。泸州老窖称正采取“由守转攻”的积极政策,公司发展非常良性。古井贡酒则表示,坚持两百亿目标不动摇,坚持2023年收入目标201亿和利润目标60亿元不改,预计全年利润增速将高于收入增速。

值得注意的是,业绩目标只是一个参考值,亦非酒企承诺,能否实现取决于政策导向、经济环境、市场变化、公司运营等诸多因素,仍然存在很大的不确定性。

二三线酒企承压

再来看二三线酒企的表现。

今世缘(603369.SH)和舍得(600702.SH)都提出了百亿营收的目标。

今世缘地处江苏,是白酒消费大省,近年来今世缘起势很猛,已经是苏酒的领军企业之一,在省内与洋河鏖战不休,瓜分了江苏的半壁市场。但走出江苏面向全国,今世缘略逊洋河一筹。不过今世缘很有信心,公开表态称,2023年有信心完成营收入达百亿的目标,增速在27%左右。

舍得是从上一波行业调整期中杀出来的黑马,在这期间历经了换东家、沱牌品牌战略调整等重大事件,但由于业绩表现出色,在资本市场备受认可,一度成为2021年的最牛白酒股。

去年,舍得实际控制人郭广昌被传资金链紧张,此后略有风吹草动,资本市场便风声鹤唳。

从酒企的经营来看,战略上继续落实老酒战略,舍得大单品品味舍得也表现出韧性。在与夜郎古合作后,夜郎古也为舍得贡献出增量。

舍得总裁蒲吉洲明确指出,2023年是舍得酒业深化发展、全力冲刺百亿目标的决胜之年。

从舍得披露的年度业绩考核目标来看,2022年-2024年营收目标不低于59.4亿元、74.1亿元和100.2亿元。

行业内也普遍预计今世缘、舍得在今明两年将纷纷撞线,进入百亿俱乐部。

金徽酒(603919.SH)和水井坊(600779.SH)的业绩目标预设得相对平稳,尤其是水井坊。

水井坊是A股上市酒企中唯一一家由外资控股的企业,今年刚更换了掌舵人,由艾恩华接替朱镇豪代为行使总经理职责。

有媒体统计,这是帝亚吉欧入主水井坊13年以来第6次换帅,平均两年一次。

频繁换帅无疑将对业绩有所影响,去年Q4和今年Q1,水井坊表现令人大失所望。

或受此影响,一向只布局300-600元价格带的水井坊,在去年悄然推出了天号陈,布局100-300元价格带,今年水井坊的业绩能否有所起色,还有待观察。

金徽酒是第一家被复星收购的酒企,但在去年的风波中,复星将股权出让,金徽酒重回老东家甘肃亚特的怀抱。

据记者了解到,金徽酒在回归后,高层人员未有大的变动,经营稳定。

今年6月,金徽酒在投资者关系活动中表示,渠道库存保持在合理水平。

近年金徽在不断夯实省内基本盘的同时,加速省外市场拓张,重点聚焦于西北市场,并重点攻破华东市场,在与复星分手后,金徽酒还能否突破华东市场和北方市场,实现差异化竞争,尚未可知。

酒企为完成业绩考核压货,某大商库存高达数十亿

白酒行业分析师肖竹青对蓝鲸财经记者表示,每个白酒行业上市公司都有年度业绩考核,很难有酒业上市公司为了帮助渠道和终端伙伴消化库存停止渠道塞货,但是为了压货所需要给出的政策和费用会因为内卷竞争而水涨船高。

据蓝鲸财经记者了解到,某省会城市的排名前三的经销商手中,积压了数十亿的库存,这对于经销商的资金流通造成了极大的压力。

也有业内人士对蓝鲸财经记者透露,某龙头酒企部分渠道仍然在销去年12月的货,即今年半年以来经销商都没有新的进货,一方面是渠道压力非常大的原因,已经很难再向下压货,另一方面,这也是酒企的“占位”经销商的一种手法,即用大量囤货占用经销商的资金和库存,使其再难发展其它品牌。但整体而言,今年卖酒非常困难,整体渠道压力非常大,白酒行业存在库存“堰塞湖”。

经销商为了回笼资金,不得已进行低价甩货,直接威胁到了酒企产品的价格体系。根据媒体报道,今年以五粮液为首的大部分酒企都出现了价格倒挂。因此今年保价格、理渠道成为白酒企业的重头戏。

酒企的业绩压力对于资本市场有所影响,今年以来整个白酒板块的表现都萎靡不振。

“三年疫情给很多行业造成很大隐性失业率,社会购买力不足是所有白酒企业都需要共同面对的核心问题。因为收入减少或收入预期降低,大量消费者消费紧缩或消费降级,次高端白酒受到严重冲击,当前中国酒业应该重视关注环境变化做好未来三年过紧日子的思想准备。”肖竹青表示。

香颂资本董事沈萌也对蓝鲸财经记者指出,从目前的消息来看,美联储加息有望提前结束,可能比预期加快转向降息,这对于国内经济是一个利好,但不是决定性利好。这将促使国际资金回流A股,其中白酒版块有望受益。不过目前宏观经济的振兴政策还没有系统性出台,经济下行压力较大。白酒行业一直是作为国内资金“避风港”的所在,在整体经济环境影响下,白酒版块也难以挣脱宏观经济的影响。

还未登录

还未登录