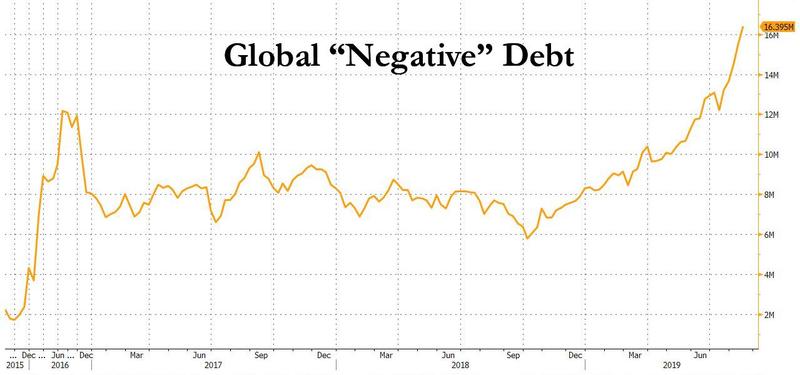

随着全球负收益率债券规模不断攀升,刷新纪录,摩根大通分析师认为现在是时候重新审视由此造成的意想不到的后果了。

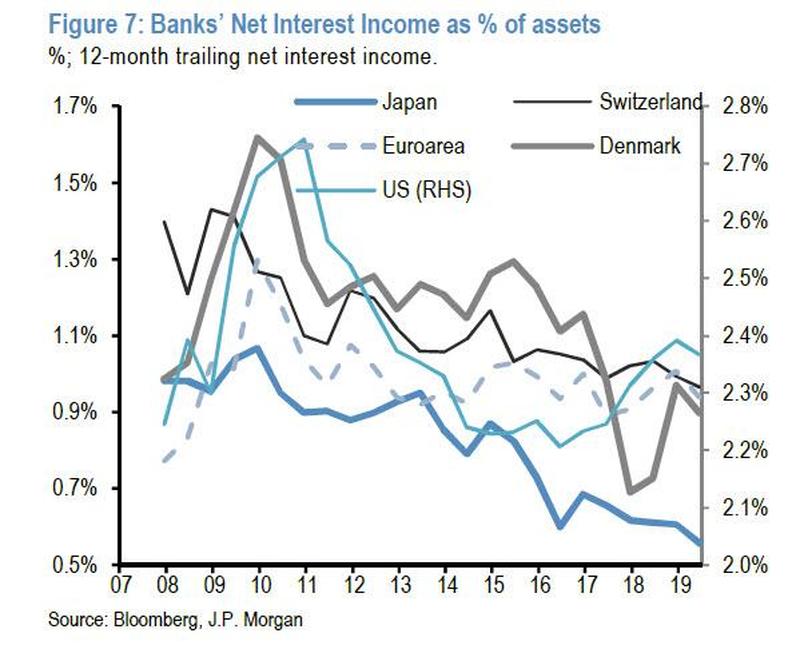

1. 削弱银行盈利能力

的确,丹麦和瑞士央行率先推出的分级存款利率计划减轻了银行准备金费用的负担,但即便如此,银行也不能免于净利息收入的减少,特别是如果利率进一步深入负值领域的话。这是因为银行似乎无法或不愿将负存款利率转嫁给零售客户,这令他们几乎没有用来抵消成本的选项。

2. 减少而非增加实体经济的信贷创造

适度负政策利率的引入似乎对信贷创造有积极影响。但几乎没有证据表明,极低的负利率有助于进一步的信贷创造。

丹麦和瑞士在2015年推出了相当低的负利率,是年这两个国家的信贷增长均较上一年出现恶化。

3. 推升而非降低银行贷款利率

与信贷创造类似:引入适度的负利率政策似乎导致银行对实体经济(即对家庭和非金融企业)的贷款利率下降,但是更深层负利率有助于进一步降低银行贷款利率的观点鲜有支撑。

丹麦和瑞士在2015年推出了相当低的负利率。到2015年中期,丹麦银行的非金融企业新增贷款利率较2014年底上升了约20个基点,家庭新增贷款利率在2015年上半年上升了60个基点。在瑞士,2015年和2014年银行向非金融企业发放的新投资贷款利率都小幅上升了5个基点左右。之后,负政策利率的影响不一。这些似乎表明,由于存款利率基本维持在零水平,贷款利率几乎没有进一步下降,银行竭力避免进一步压低净息差。

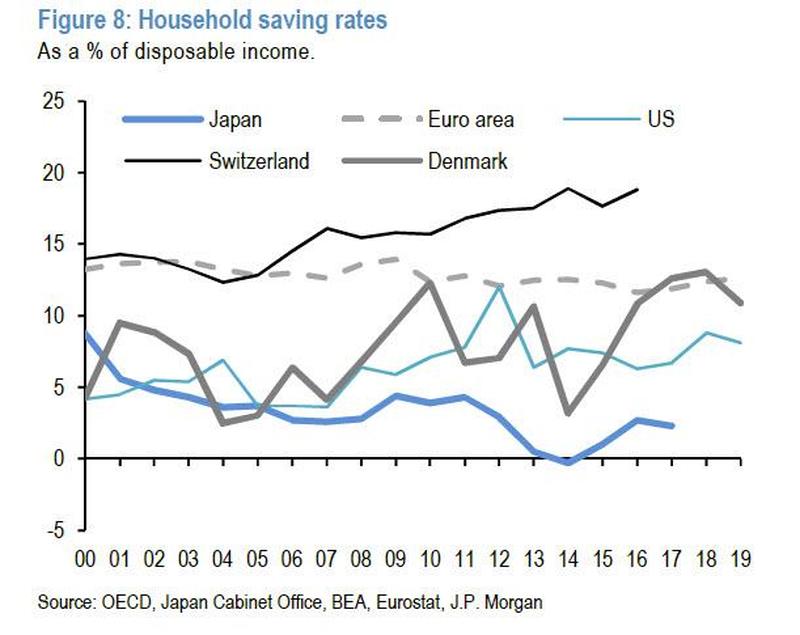

4. 家庭和非金融企业的储蓄率上升而非下降

最近几年欧元区和日本采取了负政策利率,但几乎没有迹象表明这两个地区的家庭储蓄率相对美国下降。同样,几乎没有证据表明,自2014年推出负利率政策以来,欧元区和日本非金融企业部门的财政盈余减少幅度超过了美国。不确定性上升以及为退休储蓄的压力增大,可能是家庭和企业储蓄率保持高位的原因。

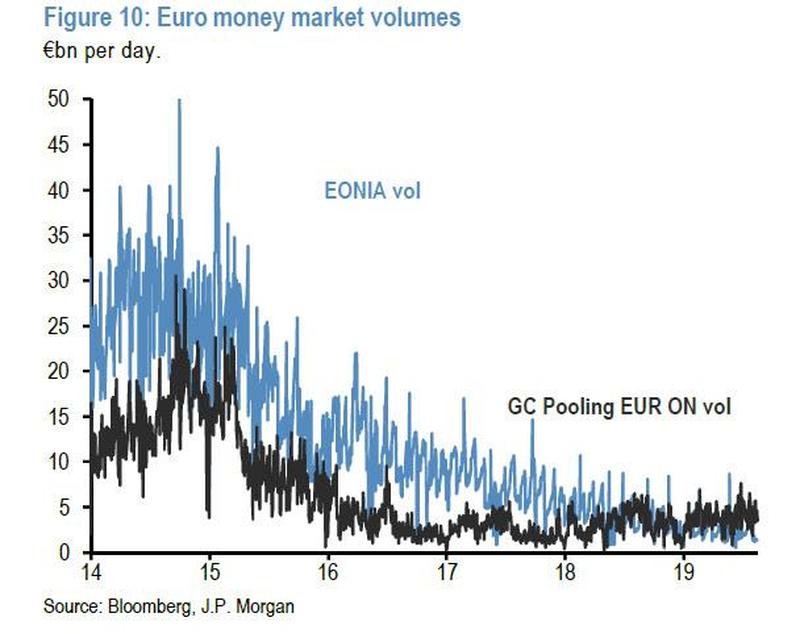

5. 货币市场运作受损

负利率加上量化宽松导致货币市场活动显著放缓:简直就像处于“冰河时代”。每日数据显示,自2014年中期欧洲央行实行负利率以来,无担保(EONIA成交量)和有担保(GC Pooling欧元隔夜指数成交量)货币市场成交量明显下滑,且下滑势头在欧洲央行2015年初开启购债计划后加快,推动利率在2015年末/2016年初于负值领域进一步下降。

过去几年货币市场交易量的暴跌令人担忧,并且表明负利率可能会使货币市场的运作出现问题,即便是在量化宽松停止之后。

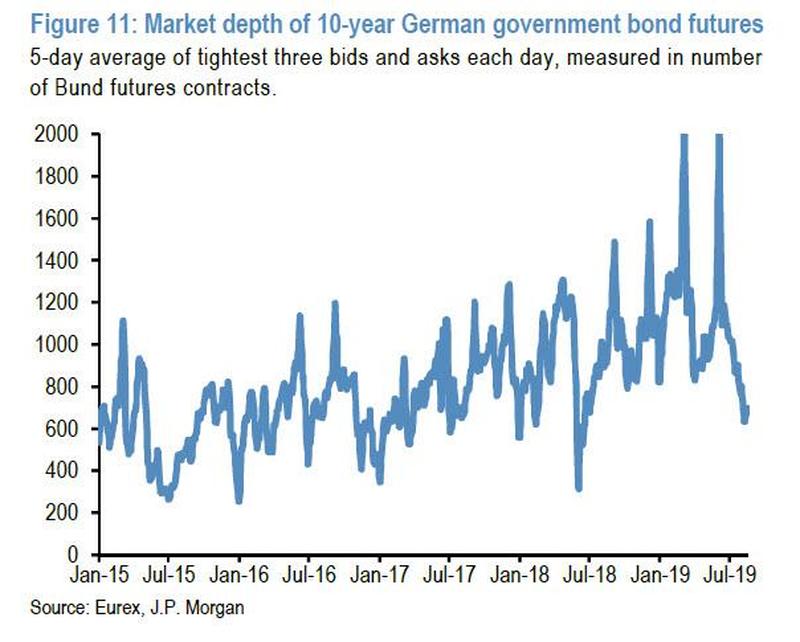

6. 债券市场流动性减少

不仅货币市场运作受损,摩根大通认为,债券市场的流动性也可能受到债券负收益率的影响,因为投资者原则上不太愿意交易收益率为负的债券。

下图显示,随着收益率转为负值,10年期德国国债期货的市场深度指标今年大幅下降,扭转了自2016年中期以来的大部分升势,当时10年期德国国债收益率也转为负值。

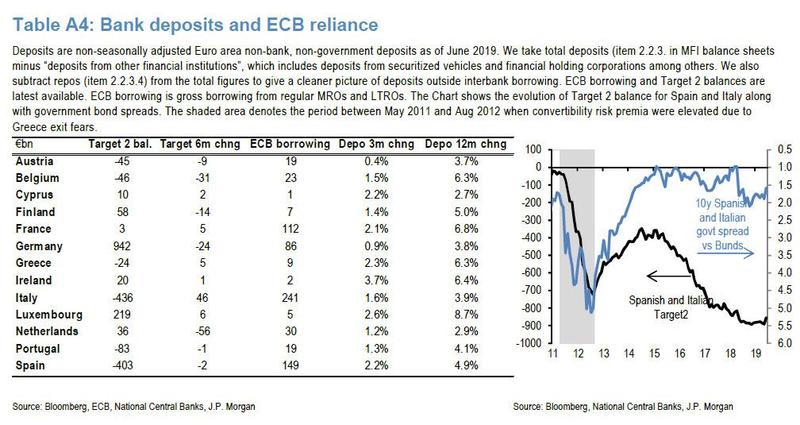

7. 市场分化加剧而非减轻

摩根大通的Panigirtzoglou表示,自2014年6月欧洲央行首次下调存款利率以来,银行间市场的“分化”并未改善。欧洲央行货币政策操作中跨境抵押品的使用自2013年中期以来稳步下滑。

此外,自2014年中期以来,Target 2余额一直恶化。自欧洲央行首次将存款利率下调至负值以来,西班牙和意大利的Target2余额总和大幅下滑,深入负值领域。

负政策利率加剧市场分化的一个潜在渠道是影响银行的风险偏好。如果负利率损害银行盈利能力,银行可能变得不愿冒险,进而不愿在银行间市场放贷或承担债券组合中的信贷风险。

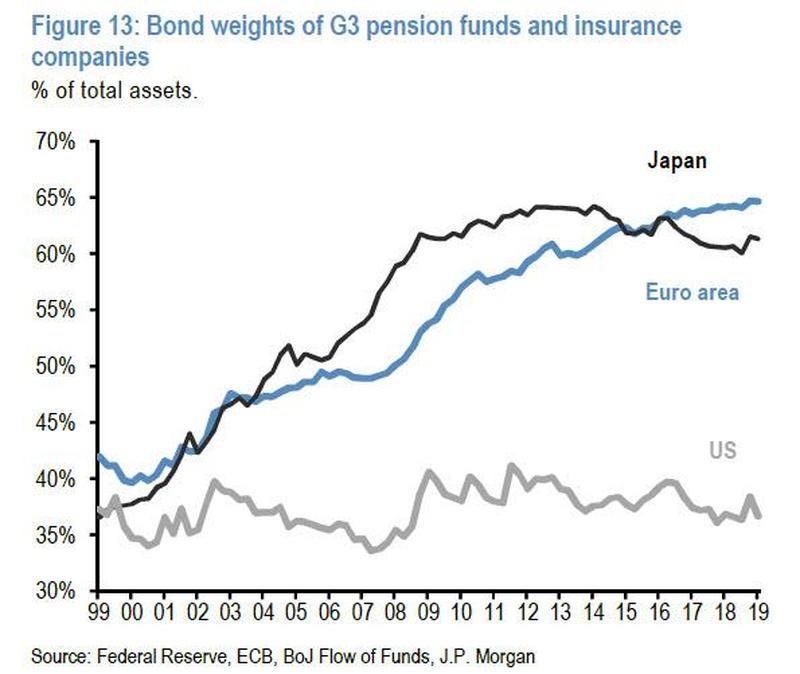

8. 债券收益率下滑会增加养老基金和保险公司的赤字,从而对养老基金施加压力,使其资产与负债相匹配。

在日本等人口老龄化压力加剧的国家,这种从股票和其他高风险资产向固定收益资产的压力更大,因为随着人们年龄的增长,承受更大资本缩水的能力会逐渐降低。

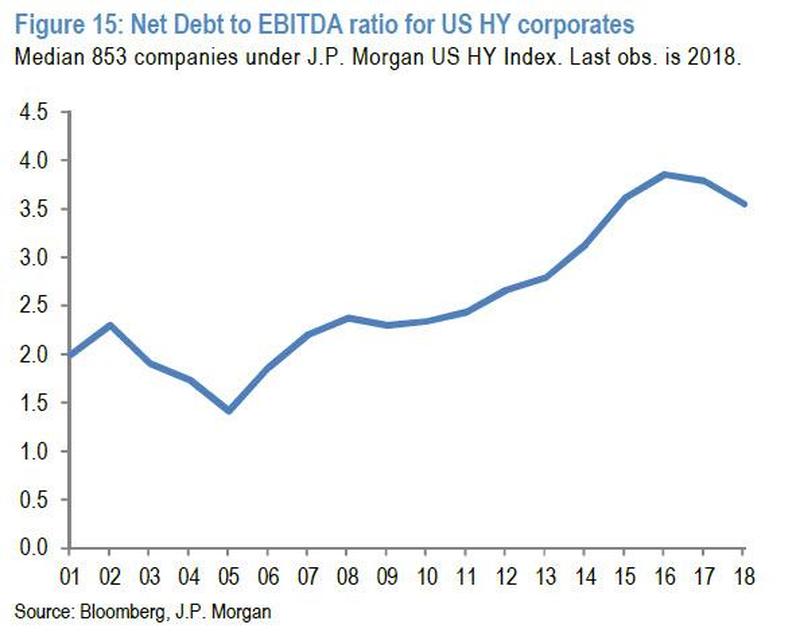

9. 由于家庭和小企业未能从负利率中受益,甚至受到伤害,收入和财富不平等加剧。

负利率的主要受益者是大型企业,这些企业的利息支出大幅下降,而私募股权公司也能够利用甚至超过之前周期的杠杆来放大利润。事实上,最近几年高评级与高收益公司的债务中位数与息税折旧摊销前利润(EBITDA)之比均升至远高于此前周期峰值的水平。

10. 中央银行陷入困境

负利率与量化宽松引发了对央行未来可能更难退出这些政策的疑问,并加大了政策错误的风险,以及对债务货币化的看法。人们担心,最终回归正常可能伴随着债券价格的大幅下跌。对债券泡沫的看法可能会增加长期的不确定性。反过来,更高的不确定性可能会阻止企业等经济主体支出。

11. 创造性殆尽和企业僵尸化

原则上,与量化宽松类似,负利率可能会随着时间的推移降低经济效率或生产率。据经合组织(OECD)统计,日本的创业和倒闭率约为5%,是其他发达经济体的三分之一左右。

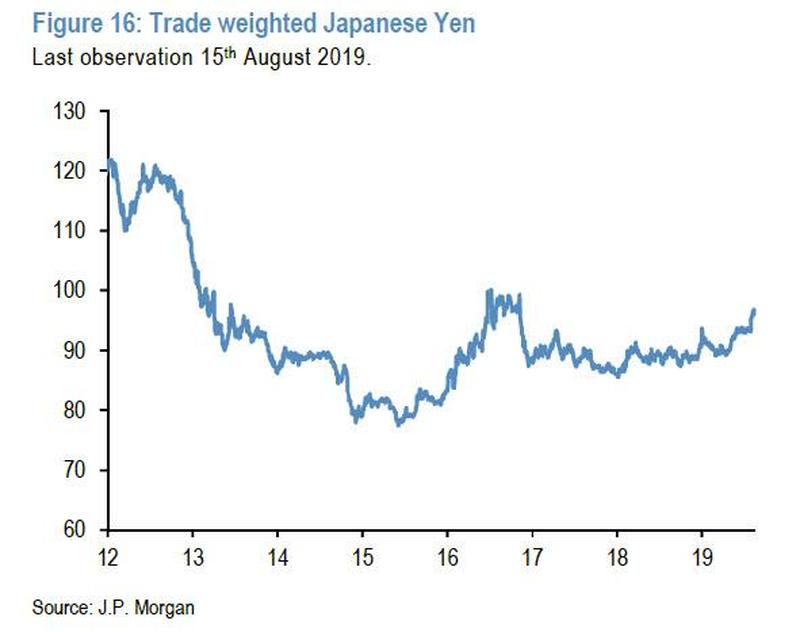

12. 量化宽松激化所谓的“货币战争”

自2012年11月安倍经济学启动以来,日元大幅贬值,之后在日本央行超宽松货币政策的帮助下,日元汇率一直处于历史低点。

同样,欧洲央行将进一步降低负利率的前景近期给欧元兑美元带来下行压力,这可能会引发美国政府的回应。

综上所述,摩根大通警告称,各国央行迈向更低的负利率不仅伴有风险和副作用,而且可能对全球产生破坏性影响。适度的负利率政策最初可能会产生总体积极的影响,但长期将利率维持在极端负值或进入更深的负值领域可能会带来更多意想不到的后果,而不是益处。

还未登录

还未登录