摘要

名为Strategic Macro博客的作者撰文称,随着美元Libor利率高于美国国债和其他固定收益证券的收益率,金融机

名为Strategic Macro博客的作者撰文称,随着美元Libor利率高于美国国债和其他固定收益证券的收益率,金融机构和其他投资者受到激励/被迫获利了结,使得资金回流日元。这也导致欧元在无风险时期走强,美元下跌。

随着10年期美国国债收益率见顶,日元在去年第四季度触底。近期10年期美债收益率跌至美元Libor利率下方,加速了日元的上涨和收益率的下跌。

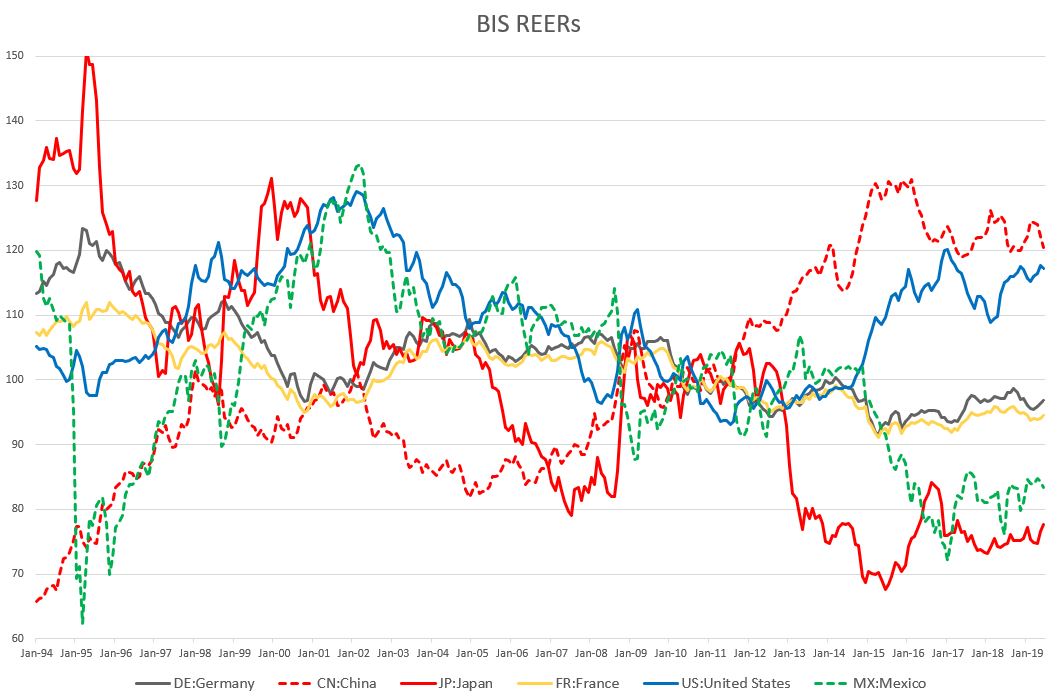

作者认为,在出现任何实际的估值问题之前,美元兑日元可能触及65,但这预计将需要数年时间。直到最近,日元实际有效汇率一直是主要货币中最低之一。

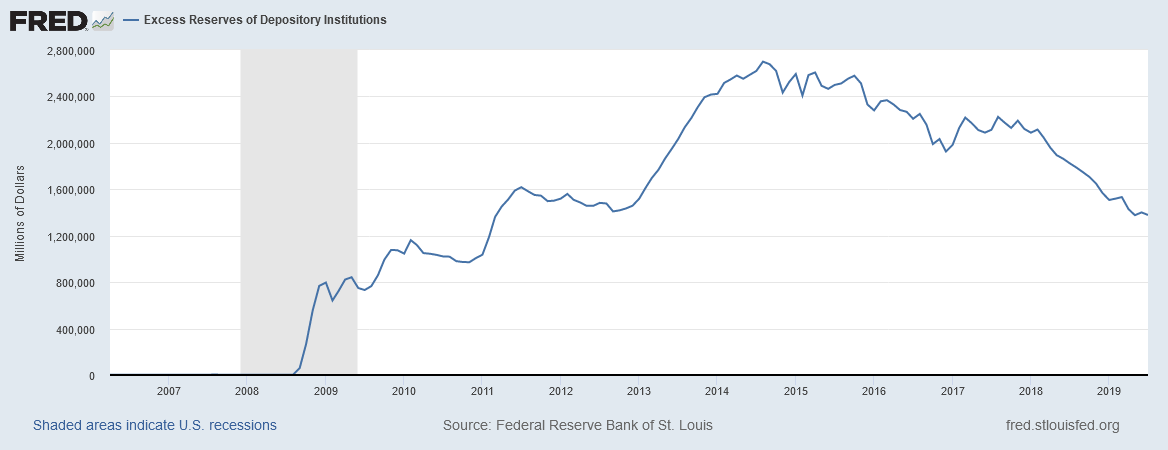

美联储的数据显示,美国银行体系的超额准备金达到1.37万亿美元。

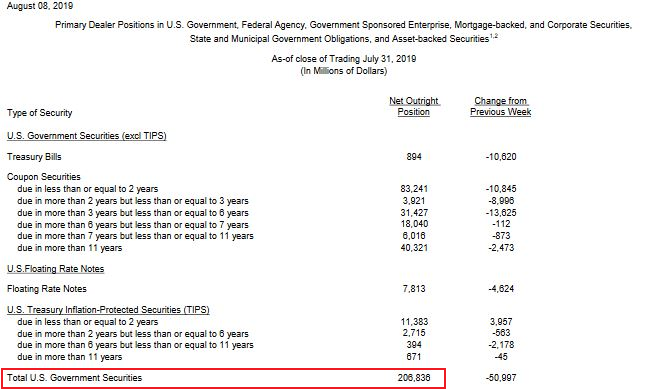

然而,摩根大通、美国银行及其他一些人认为,真正的过剩流动性现在很紧张,部分银行持有大量超额准备金,而其它银行则在努力为自己筹集资金,比如一级交易商,他们持有美债数量似乎越来越多,超过2000亿美元。

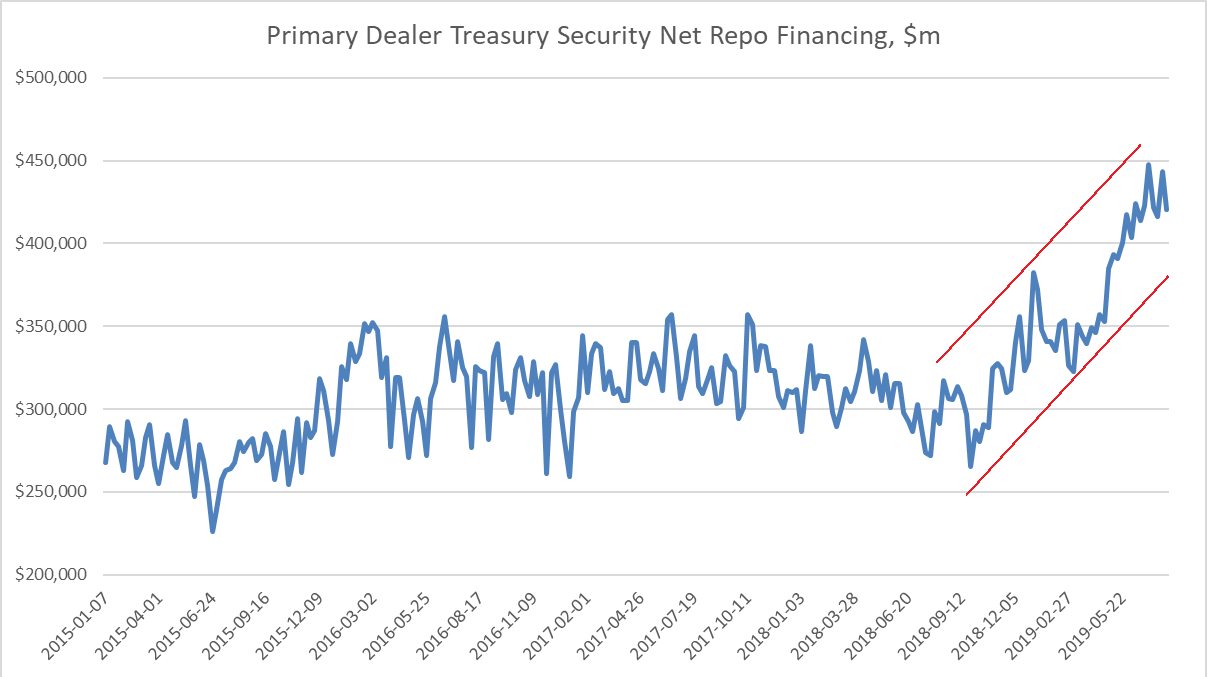

自去年美国总统特朗普实施减税以来,他们已新增约1250亿美元净回购融资。

第三季度美国财政部大幅提高了美债发行量,而欧元和日本投资者结清固定收益头寸。

总而言之,一系列因素促使美元流动性在三季度收紧,对购买美债的投资者来说,他们不得不出售其他资产来获取购买美债的资金。为了纠正这种态势,摩根大通和美国银行认为,美联储将不得不重启公开市场操作(OMO)或量化宽松(QE)。

然而,这并没有解决美元Libor利率高于美债收益率的事实。作者认为,为了修正这一点,美联储将需要降息约100个基点,假设曲线在美联储降息前不会进一步下跌。

但是,美联储和主席鲍威尔表示,他们只会根据数据/市场来降息。因此,他们不会采取先发制人的举措。反而金融状况必须显著收紧,而实现这一点的最快方式是股市和信贷市场在9月份崩盘。

还未登录

还未登录