摘要

当地时间周五,投资者进一步消化美联储降息前景。尽管本周的议息会议传递出了偏向“鹰派”的信号,且利率“点阵图”预计明后两年

当地时间周五,投资者进一步消化美联储降息前景。尽管本周的议息会议传递出了偏向“鹰派”的信号,且利率“点阵图”预计明后两年分别各降息一次,但美联储主席鲍威尔预计今年年内还将有两次降息,比6月议息会议时的预测更多,也意味着未来短期美联储将释放更多流动性,或利好高成长股。

国际金价19日上涨本周累计上涨

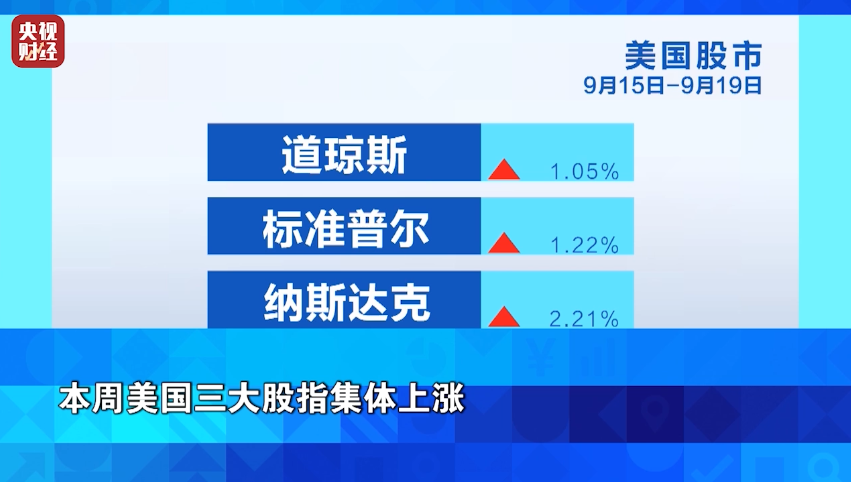

本周美国三大股指集体上涨

19日欧洲三大股指集体收跌

国际油价19日下跌本周累计小幅下跌

供应方面,美国政府鼓励油气开采商提高产能以降低油价,进而抑制通胀反弹,“欧佩克+”为抢占全球市场份额,今年已多次增产。

需求方面,美国就业市场频频释放疲软信号,制造业和房地产活动降温,都显示出石油需求在减弱。

受供需失衡影响,国际油价周五下跌,本周累计小幅下跌。截至周五收盘,纽约商品交易所10月交货的轻质原油期货价格收于每桶62.68美元,跌幅为1.40%;11月交货的伦敦布伦特原油期货价格收于每桶66.68美元,跌幅为1.13%。纽约油价本周微跌0.02%,布伦特油价下跌0.46%。

还未登录

还未登录