北京时间9月18日凌晨,美股三大指数涨跌不一,截至发稿,道琼斯指数涨0.68%,纳斯达克指数跌0.51%,标普500跌0.13%。

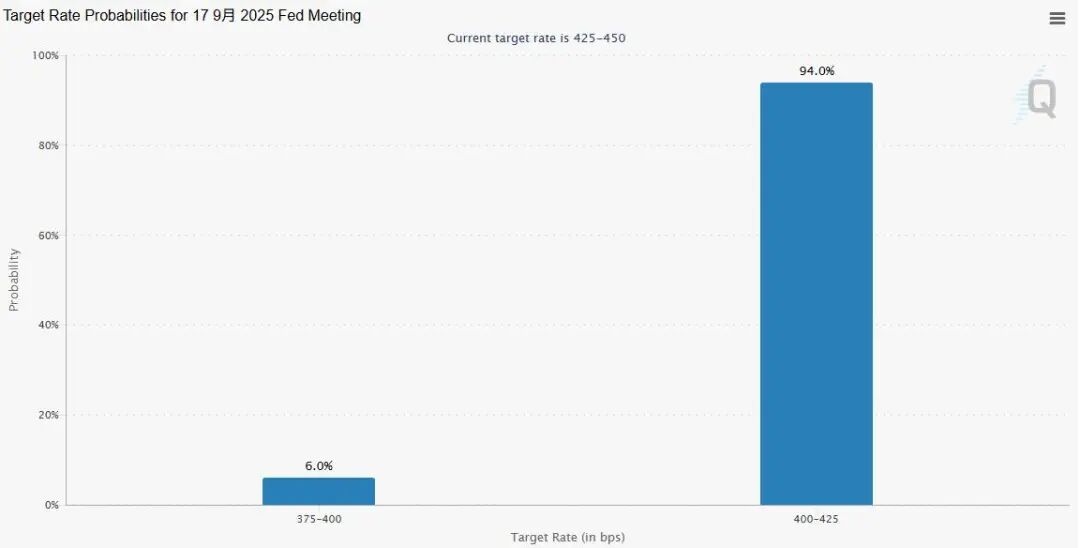

芝商所“美联储观察”工具显示,市场预计美联储本次降息25个基点的概率高达94%,另外的6%则是降息50个基点。前一天,美国财长贝森特就指出,25个基点的降息已被市场消化。

值得一提的是,美联储还会在公布决议时发布利率预测“点阵图”,给未来的利率行动提供指引。发稿前不久,白宫贸易顾问纳瓦罗说,当前利率至少比正常水平高了100个基点。

“分歧”或成为会议关键词

据CNBC报道,在就业疲软、通胀居高不下以及政治压力交织的背景下,本次会议颇受关注,“分歧”可能会成为一大关键词。从政策利率,到点阵图,再到经济预测,“分歧”可能无处不在。

自8月杰克逊霍尔央行年会之后,市场普遍预期美联储将转向关注疲软的劳动力市场,多数押注此次会议将降息25个基点。然而在美联储内部,主席鲍威尔正面临“两面夹击”的艰难局面:一边是主张更大幅度降息的美联储理事,另一边则是倾向于维持利率不变的地区联储行长。

据悉,今年有投票权的芝加哥联储银行行长古尔斯比此前已公开表达过仍然担忧通胀问题,立场相对偏鹰派。不过,市场普遍认为美联储理事沃勒和鲍曼,以及近日刚获确认的新理事米兰都是偏鸽派的立场。甚至有预测称,他们三人的投票可能成为1988年以来首次出现三位美联储理事与主席立场不一致的情况。

基于此分析人士预计,本次议息会议可能出现多种声音:既有支持降息50个基点的,也有支持降息25个基点的,甚至还可能出现反对降息的意见。

美联储前副主席罗杰·弗格森认为:“这会是一场非常有意思的会议,很久没有出现过这种情况了。可能两个方向上(支持降息和不降息)都会有异议,鲍威尔会努力走一条折中路线,并在话语中尽可能保留灵活性。”

除了要调和内部的分歧意见,当前美国宏观经济状况也让美联储的决策格外棘手。前任理事弗雷德里克·米什金指出:“我们现在看到的是一种类似滞胀的情况,通胀高企并且因为供应冲击而继续上升,但这种供应冲击可能削弱整体经济。”

综合考虑多重因素,分析人士预计,美联储主席鲍威尔可能会采取鹰派降息的做法,意味着美联储更可能释放出的信号是,本周降息,但是并不承诺未来会持续、快速降息。

美国盈透证券首席策略师史蒂夫·索斯尼克表示:“美联储会抑制市场对未来继续降息的乐观预期,所以可称之为‘偏鹰派的降息’。现在通胀并没有得到控制,几项通胀指标其实都在逐步攀升。”

数据显示,无论是消费者价格指数(CPI)还是美联储更关注的个人消费支出数据(PCE),均高于美联储2%的通胀目标。加之当前美国的金融环境依然较为宽松,这些因素都无法支持美联储连续降息。

今年降息幅度会有多少?

芝加哥商品交易所美联储观察工具数据显示,市场预计2025年降息50个基点、75个基点、100个基点的可能性分别为24.1%、71.6%、2.9%;预计到明年9月降息125个基点、150个基点、200个基点的可能性为28%、28.6%、16.6%。

但各大机构对于美联储全年的降息幅度和路径分歧则较大。

美国高盛集团在此前的研报中预测,美联储今年将降息三次,每次25个基点,明年将再降息两次。完成上述5次降息后,联邦基准利率将从4.25%—4.5%降低至3%—3.25%的区间。若劳动力市场恶化加速,下次会议不排除降息50个基点。高盛强调,就业市场疲软已成为政策重心,通胀不再是阻碍降息的主因。

瑞银集团预计美联储将自9月起连续四次降息,总幅度100个基点,理由是通胀接近目标且劳动力市场风险加大。

摩根士丹利的报告则预计今年余下的三次会议均将降息25个基点,较此前预测增加了10月一次降息。同时预计美联储将在2026年3月、6月、9月和12月各降息25个基点,使利率最终目标区间降至2.75%—3.0%。

野村证券则预计从9月开始降息25个基点,接着在12月及2026年3月各降息25个基点,共计至少三次小幅降息。野村证券认为,劳动力市场放缓和通胀温和是降息提前预期的主因。

德意志银行首席经济学家卢泽蒂则预测美联储将分三次降息,每次25个基点。

每日经济新闻综合央视新闻、证券时报、财联社、公开资料等

还未登录

还未登录