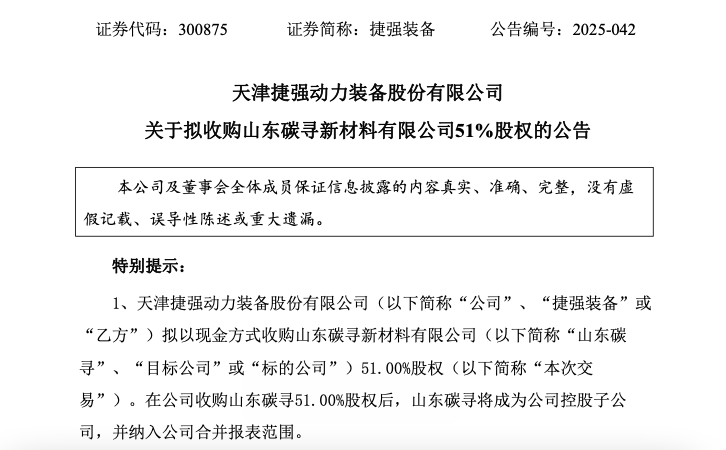

9月16日,捷强装备(300875)公布,根据公司战略发展规划及实际经营情况,公司于2025年9月15日与武汉市碳翁科技有限公司(以下简称“武汉碳翁”)签署《股权转让协议》,拟通过现金支付方式以人民币4,690.00万元收购武汉碳翁持有的山东碳寻51.00%的股权。

公告显示,标的公司山东碳寻主要从事纳米级碳材料及相关产品的研发、生产及销售,目前主要产品为碳纳米管导电浆料。

捷强装备称,本次交易是基于公司对标的公司及纳米级碳材料领域的前沿方向进行充分调研和评估所作出的决策,有利于公司扩大收入规模、增强盈利能力,有利于整合公司与标的公司的资源和优势,实现资源共享、共同发展,符合公司目前实际经营情况和未来发展需要。

截至评估基准日2025年5月31日,标的公司山东碳寻的净资产账面价值为586.32万元,而采用收益法评估的价值达1.03亿元,评估增值率为1656.72%。经友好协商,双方确定收购山东碳寻51%股权作价为4690万元。

值得一提的是,本次交易设置了业绩承诺,交易对方应确保山东碳寻在2025年至2027年净利润累计达到5500万元,且任一年度内净利润不为负。

公开信息显示,捷强装备于2005年成立,2020年8月在深交所创业板上市,主要从事核化生防御装备核心部件的研发、生产、销售和专业服务,为军队提供各通用型号装备军用核化生洗消车辆的液压动力系统。

业绩方面,2022年至2024年,捷强装备净利润已连续三年陷入亏损。尤其是主营业务盈利能力下滑,或为促使捷强装备下决心跨界寻求新增长点的主要原因。

2025年半年报显示,捷强装备今年上半年营业收入为1.07亿元,同比增长1.44%;归母净利润为-868.66万元,同比下降798.61%;扣非归母净利润为-1263.09万元,同比下降130.90%。其中,第二季度公司毛利率为32.36%,同比下降14.91个百分点。

对于业绩下滑的原因,捷强装备表示,一方面是由于市场竞争激烈,占营收大头的核辐射监测产品毛利率同比下降8.92个百分点至37.96%,导致净利润减少;另一方面,液压动力系统产品订单减少,叠加产品价格调整,该板块毛利降幅较大。

二级市场方面,2020年8月捷强装备在创业板上市,发行价53.10元,上市初期股价一度冲高至174.71元(除权后133.93元),但此后持续下跌。截至9月17日发稿时间,该股报45.21元/股,总市值45.14亿元。

还未登录

还未登录