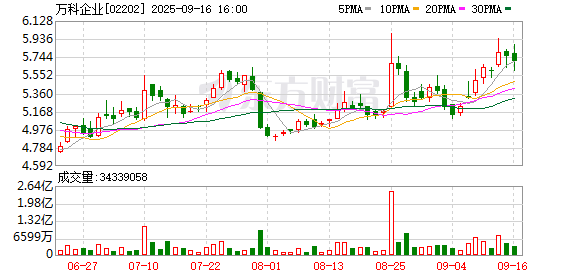

9月17日,腾讯控股(00700.HK)市值重回6万亿港元的高位。

腾讯股价继年初逐步回暖之后,今天一度站到了663.5港元/股的高点,创下年内新高,距离历史的股价高峰也仅剩几步之遥。今日,腾讯股价最终报收661.5港元,总市值达到6.06万亿港元。

自2021年以来,腾讯股价与市值曾经历了较大幅度的波动。2021年年初,腾讯股价曾经达到721港元/股的历史高点 。但随后在政策监管、宏观经济环境变化等多重因素影响下,腾讯股价进入下行通道,到2022年10月,股价曾一度跌至170港元/股左右,市值也同步大幅缩水。

如今腾讯的股价较2022年的低点相比涨幅接近390%,市值也重回6万亿港元。这一轮反弹究竟是短期市场情绪推动下的阶段性表现,还是公司价值支撑下的企稳回升?

业绩回暖

中国企业资本联盟副理事长柏文喜在接受《中国经营报》记者采访时表示,腾讯此轮股价回升,市值重回6万亿港元,并非单纯的短期市场情绪,而是一次“业绩修复+战略升级+估值重估”共同驱动的系统性回升。

“腾讯这一轮股价变化会是以‘系统性回升为主,短期情绪为辅’。”北京市社科院副研究员王鹏对记者说道,尽管全球经济复苏与资本市场回暖为腾讯估值修复提供了宏观背景,但腾讯股价回升幅度显著跑赢港股整体,这说明其增长更多源于自身内生动力。

从财报数据来看,此前腾讯披露的2025年第二季度财报表现亮眼。数据显示,该季度腾讯营收达1845亿元,同比增长15%;经营利润692.5亿元,同比增长18%,毛利率较去年同期的53%提升至57%;股东应占净利润 556亿元,同比增长17%、环比增长16%。可见腾讯盈利能力依旧强劲,且盈利质量持续改善。

分业务板块来看,腾讯的三大主营业务板块在二季度都实现了大幅增长,增值服务收入914亿元,同比增长16%;广告营销服务收入358亿元,同比增长20%;金融科技与企业服务收入555亿元,同比增长10%。

腾讯管理层之前在二季度财报电话会议中透露:“我们短视频的广告加载率目前处于3%~6%水平,而同行则在13%~16%的水平。”这意味着腾讯的广告收入仍然有很大的增长空间。

天使投资人、资深人工智能专家郭涛指出,在经济弱复苏环境下,腾讯仍能抓住结构性机会实现增长,其中广告业务主要受益于消费复苏预期,金融科技业务则随着经济活动回暖也有望进一步增长,“但自身业务的核心竞争力与增长逻辑,才是推动腾讯股价回升的关键”。

变身“AI公司”

值得关注的是,在AI大模型快速发展的大背景下,作为中国互联网的超级头部公司,腾讯也是积极布局AI,并且稳稳地握住了这一轮技术变革的机遇。

从投入来看,腾讯在AI领域的投入巨大。2025年第二季度腾讯研发投入达202.5亿元,同比增长17%。拉长时间维度来看,自2018年至今,腾讯研发投入超过3795亿元。

在底层通用大模型方面,过去一年,腾讯混元大模型已发布30余个新模型,并全面推进开源战略,陆续开源了混合推理模型 Hunyuan-A13B、支持30余个语种的翻译模型等。近期,腾讯云还发布了最新的混元3D 3.0模型,推出了3D-DiT分级雕刻模型,建模精度较前代模型提升3倍,几何分辨率达到 1536³。

腾讯首先推动了大模型与自身业务深度融合,且这一融合已切实转化为收益增长。

对于今年二季度腾讯广告收入的强劲表现,腾讯管理层在财报电话会议中将增长归因于AI技术在广告的精准定向、内容推荐和广告加载率的优化中的实质性贡献。同时,在游戏业务方面,腾讯也借助 AI 技术加快游戏内容制作进程,并基于 AI 推出仿真度更高的虚拟队友与非玩家角色(NPC),通过这一方式吸引新玩家、提升用户参与度,这也助力腾讯游戏收入达成双位数增长。

近日,腾讯集团高级执行副总裁、云与智慧产业事业群CEO汤道生还首次对外披露,上线一年的腾讯元宝已成为国内DAU(日活跃用户数)排名前三的AI原生应用。并且腾讯元宝已经与微信、腾讯会议、腾讯文档、腾讯视频、QQ音乐等10余个应用实现打通,进一步拓宽了AI服务的覆盖场景。

“对腾讯而言,AI已不再是停留在概念层面的技术,而是深度融入游戏、广告、微信生态的‘新业务基因’。” 柏文喜分析指出,AI不仅显著提升了腾讯的广告转化率,还延长了游戏生命周期,这正是市场开始为其技术投入赋予估值溢价的关键原因。他进一步提到,相较于其他侧重 “模型参数竞赛” 的AI厂商,腾讯AI的核心优势在于 “场景深、落地快、变现早”,且已率先实现 “用AI赚钱”。

不过在郭涛看来,尽管腾讯处于国内AI第一梯队,且坐拥微信生态产生的海量多模态数据优势,但在通用大模型的迭代速度上,相较于字节跳动、商汤科技等企业仍稍显逊色。“与此同时,腾讯尚未打造出类似微软Copilot为代表的颠覆性产品,仍需进一步提升技术影响力与产品创新性。”

向海外市场要增长

腾讯除了将AI大模型对内进行赋能之外,还将全面开放AI落地能力及优势场景推动各行各业的提效与增长,另外,腾讯云更将 “拓展海外市场” 作为关键方向,挖掘全球市场的增长空间。

从游戏业务来看,最近几年腾讯在海外游戏收入上已经尝到了甜头。

2025年第二季度,腾讯本土游戏收入404亿元,同比增长17%,而国际游戏业务收入188亿元,同比增长高达35%(按照固定汇率计算则同比增长33%)。PUBG Mobile、《沙丘:觉醒》等游戏在海外市场大获成功,带动了腾讯游戏海外收入的新高。

在AI大模型的赋能下,腾讯云的全球化布局也在加速推进。汤道生表示:“向智能化要产业效率,向全球化要收入规模。”

目前,腾讯云基础设施已覆盖全球55个可用区,部署了3200余个加速节点。截至2025年上半年,腾讯云已在雅加达、马尼拉、吉隆坡、新加坡、曼谷、东京、首尔、帕洛阿尔托、法兰克福部署 9大全球技术支持中心。

据介绍,在基础设施层面,腾讯计划未来投入1.5亿美元,在沙特阿拉伯建设首个中东数据中心;同时,将在大阪新建日本的第三个数据中心,并设立大阪新办公室。

对于海外布局数据中心的意义,汤道生解释道,腾讯云旨在让全球任何地区的企业都能就近接入其资源与服务,缩短用户与服务的“物理距离”,高效开展本地业务,并更好地满足数据合规、灾备以及降本增效的需求。

股价能否重回曾经的高点

2021年年初,腾讯股价曾触及721港元/股的历史高点。随着此轮股价回升,市场尤为关注:腾讯是否有望重返这一高位,甚至实现突破?

需要注意的是,除了业绩层面的良好表现,腾讯近年来的大手笔回购也显著增强了市场信心,对于股价形成了“业绩+资本”双轮驱动。根据2025年第二季度财报显示,截至2025年6月30日为止的6个月内,腾讯已经花费了约365亿港元进行股份回购。

柏文喜指出:“即便股价大涨,腾讯当前的市盈率(Non-IFRS)仍仅约20倍,低于Meta等国际巨头,具备长期吸引力。”

对于腾讯股价能否重回历史高点,不少专家认为有较大的可能。

王鹏对记者表示,腾讯的股价重回高点的支撑点主要来自三个方面。首先,是AI商业化加速落地,三大主业持续增长,创新业务(如视频号电商、微信小店)提供增量收入,推动净利润增速与净资产收益率(ROE)回升至历史高位;其次,是有资金面的支持,包括机构目标价上调、南向资金增持、公司高额回购计划等来直接支撑股价;最后,是市场情绪的逆转,对腾讯的估值逻辑从“流量平台”转向“技术+生态型公司”,AI技术外溢能力、微信生态的不可复制性,会使腾讯获得“确定性溢价”。

“如果2025年全年腾讯的净利润增速能够超过15%,并且维持12%~15%复合增长,那么2026年的净利润或可以达到1400亿元,(按照当前市值计算)对应市盈率(PE)也仅18倍,估值仍有抬升空间。”柏文喜指出,“如果AI能够为腾讯打开新估值空间,市场从‘PE估值’转向‘AI生态估值’,当腾讯的AI贡献收入占比超15%,叠加估值溢价(参考 Meta 的 AI 溢价)、股份回购与分红形成超 1200 亿港元的总股东回报,将构建坚实的‘股价安全垫’。另外,宏观环境与流动性配合美联储降息周期,叠加外资回流中国资产、港股流动性改善,腾讯的龙头溢价也将进一步提升。”

郭涛认为,综合来看,业绩验证、估值扩张与催化事件的三重驱动下,腾讯股价突破之前的高点具备坚实基础,但需持续跟踪上述指标的实际表现以确认趋势延续性。

还未登录

还未登录