港交所官网9月12日显示,A股深交所主板上市公司潮宏基(002345.SZ,股价15.20元,市值135.05亿元)于当日向港交所首次呈交了IPO(首次公开募股)申请文件,计划在港股上市,独家保荐人为中信证券。

公司此前于5月20日披露正在筹划在港交所上市事项。当时的公告显示,在港交所上市是“为进一步推进公司的全球化战略布局,提升国际品牌形象,加强与境外资本市场对接”。招股书(申报稿)显示,本次港股IPO募资拟用于海外扩充、兴建新生产基地、在中国内地开设3家“CHJ·ZHEN臻”品牌旗舰店、营销及品牌建设,以及营运资金及一般企业用途。

《每日经济新闻》记者注意到,公司存在供应商集中度高的情形。

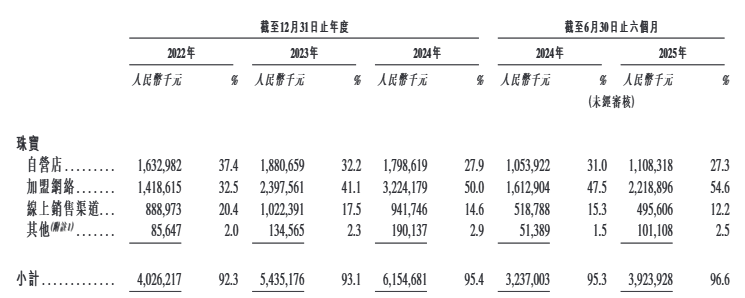

毛利率最高的自营渠道营收占比持续下滑

招股书(申报稿)援引弗若斯特沙利文的资料,就时尚珠宝市场而言,按2024年销售收入计算,潮宏基在中国内地众多珠宝企业中名列第一,市占率为1.4%。

以CHJ潮宏基为核心引擎,潮宏基制定了协同化的战略性品牌布局,包括CHJ潮宏基、潮宏基|Soufflé和CHJ·ZHEN臻。公司亦开发了专攻新兴培育钻饰市场的新品牌C·vol,还在2014年收购了FION菲安妮,该品牌主要售卖面向年轻消费者的时尚手袋。

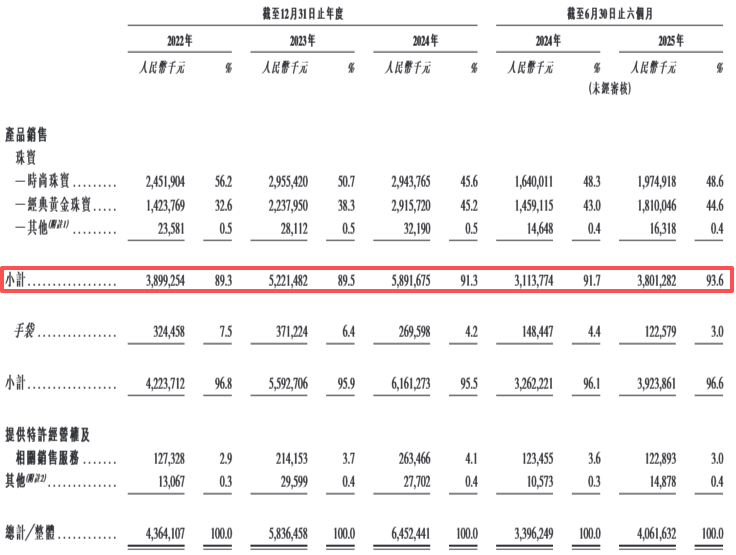

招股书(申报稿)显示,2022年、2023年、2024年及2025年上半年(以下简称报告期内),潮宏基的营收主要来自珠宝(包括时尚珠宝、经典黄金珠宝及其他)的销售,营收占比分别为89.3%、89.5%、91.3%及93.6%。

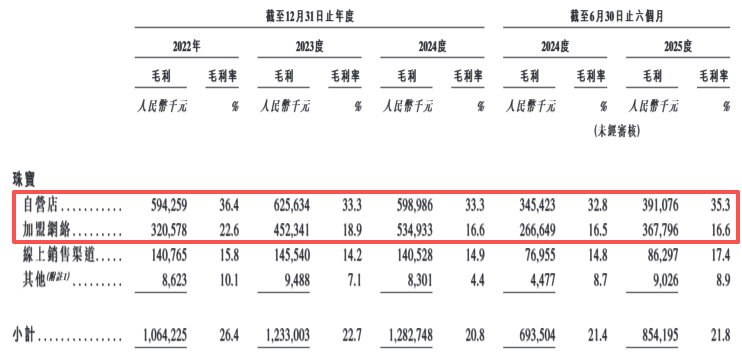

《每日经济新闻》记者注意到,自营店是潮宏基毛利率最高的销售渠道——招股书(申报稿)显示,报告期内其自营店的毛利率分别为36.4%、33.3%、33.3%和35.3%,而加盟网络的毛利率分别为22.6%、18.9%、16.6%和16.6%。

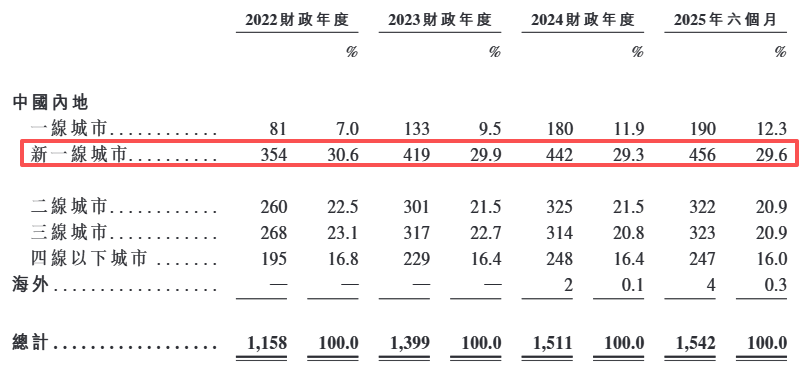

报告期内,潮宏基的珠宝店主要位于“新一线城市”,截至2025年上半年末,公司在国内的“新一线城市”拥有456家珠宝店,占比近30%。

供应商集中度高

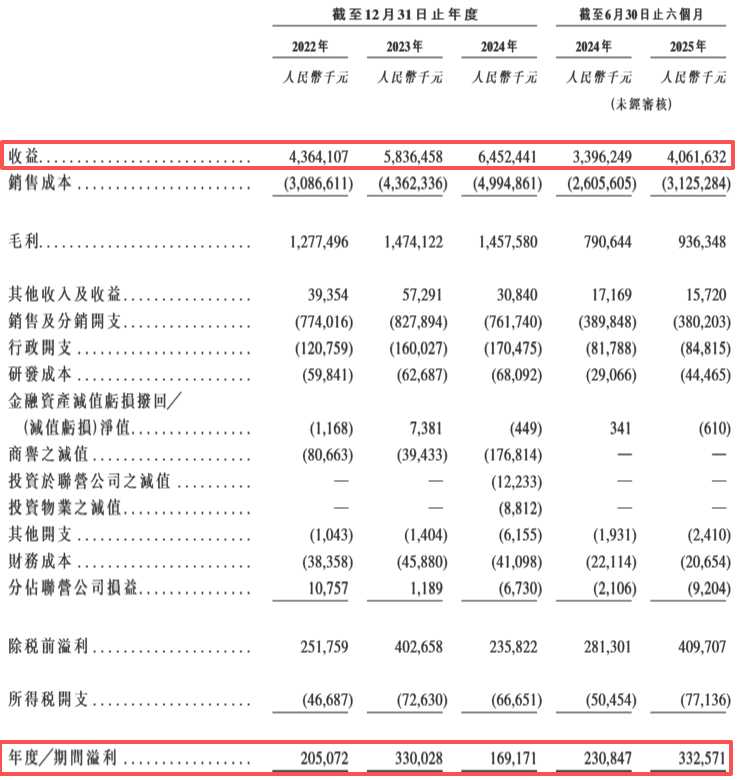

财务方面,报告期内,潮宏基分别实现收益约43.64亿元、58.36亿元、64.52亿元和40.62亿元,同期溢利分别为2.05亿元、3.30亿元、1.69亿元和3.33亿元,出现“增收不增利”情形。

此外,潮宏基在招股书(申报稿)中明确提及,原材料价格的波动和供应不稳定对其业务有所影响,且黄金在其原材料成本中占比最大。报告期内,潮宏基采购的黄金分别占原材料总采购的94.4%、96.6%、98.3%和97.3%。“金价的大幅变动可能会对我们的业务、经营业绩及财务状况造成重大不利影响。”

作为珠宝销售商,潮宏基面临存货高企风险。招股书(申报稿)显示,报告期内,其存货的结余分别为22.06亿元、22.44亿元、26.03亿元及25.92亿元。同期的存货周转天数分别为270天、186天、177天及151天。

“我们因多项超出我们控制的因素而承受存货风险,包括金价波动、供应商延迟或中断供货、客户订单减少、消费潮流转变、客户喜好及新推出的竞争产品若市场需求突然下跌,我们可能会面临存货过剩的问题,不得不折价出售或进行促销活动,甚至以低于成本的价格出售滞销存货。”潮宏基写道。

年内股价翻倍第二大股东7月减持1%股份

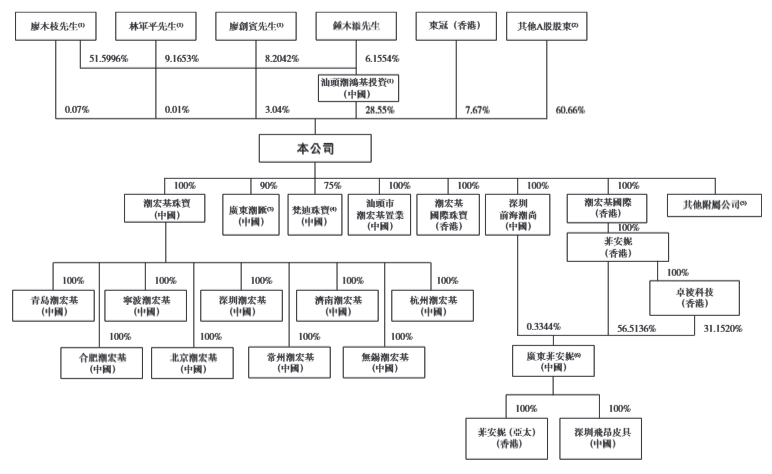

招股书(申报稿)显示,潮宏基的历史可追溯至1996年3月,当时,潮阳市潮鸿基实业(其在成立时为廖木枝持有51.9%权益的公司)与廖坚洪在中国成立潮宏基的前身汕头潮鸿基。经过数轮股权变更后,汕头潮鸿基于2006年9月改制为股份有限公司。

截至2025年9月5日,潮宏基在香港上市前的股东架构中,廖木枝、林军平、廖创宾为一致行动人士,合计持股约31.67%,为单一最大股东集团。

9月15日下午,针对公司报告期内毛利率最高的自营渠道营收占比逐期降低的问题,《每日经济新闻》记者致电潮宏基,公司证券部人士表示,这与公司近几年门店的战略转型有关,这几年公司主要还是以拓展加盟店为主,自营店的营业成本(资金占用)会更高一点。

当记者问及未来公司如何提升整体毛利率时,上述人士称,“主要还是通过产品结构这一块,以及提升门店质量(来提高整体毛利率)”。

还未登录

还未登录