2025年上半年净利润同比大增39%,股价逼近历史高点,润禾材料(300727.SZ)的业绩答卷看似亮眼。但与此同时,控股股东密集减持、存货规模激增38%、应收账款高企、研发投入创三年新低等问题接踵而至,这家有机硅深加工企业的“增长神话” 背后,藏着多重待解的经营困局。

控股股东“高位套现”?

在润禾材料股价逼近历史高点时,控股股东及一致行动人的减持计划引发了市场对其“高位套现”的担忧。

公司控股股东、实际控制人及其一致行动人(润禾控股、叶剑平、俞彩娟、麻金翠、宁海协润、宁海咏春等)目前合计持有公司1.01亿股股份,占总股本的56.35%,而9月初控股股东们抛出减持计划拟合计减持公司股份不超过539.602万股,占公司总股本的3.00%。

这并非控股股东首次减持。2024年11月,公司员工持股平台宁海协润、宁海咏春(均为实际控制人叶剑平、俞彩娟控制的企业)便公告计划减持不超过255万股。最终,宁海协润实际减持213万股,持股比例从5.69%降至3.72%;宁海咏春减持41万股,持股比例从1.44%下滑至1.03%。

密集减持的同时,润禾材料正计划通过发债募资扩张。公司拟发行可转债不超过4亿元,期限6年,其中3.4亿元用于“高端有机硅新材料项目”,0.6亿元用于补充流动资金。

一边是控股股东高位减持套现,一边是公司募资“补血”扩产,这种“左手减持、右手募资”的操作,引发了市场对其资金用途合理性的质疑。

“上市公司控股股东在股价接近历史高点时密集减持,往往传递出对公司未来估值的‘止盈信号’。”分析师刘磊在接受界面新闻采访时表示,“先通过员工持股平台减持,再由全体控股股东及一致行动人跟进,且减持规模逐步扩大的减持方式,容易让投资者怀疑其是否对公司长期发展缺乏信心。”

更值得关注的是,润禾材料发出减持公告时股价为41.98元/股,距离8月18日创出的历史最高点43.64元/股仅相差不到4%,处于历史绝对高位区间。“在股价逼近峰值时推出减持计划,公司对未来信心有限。”刘磊对界面新闻记者称。

盈利质量“掺水”

控股股东减持套现之下,润禾材料的业绩却颇为亮眼。2025年上半年公司营业收入6.79亿元,同比增长4%;归属净利润5775万元,同比增长39%。

但界面新闻记者深入拆解财务数据发现,这份“高增长”背后,盈利质量堪忧,存货、应收账款及现金流等核心财务指标均亮起红灯,这或许是控股股东们急于减持的关键。

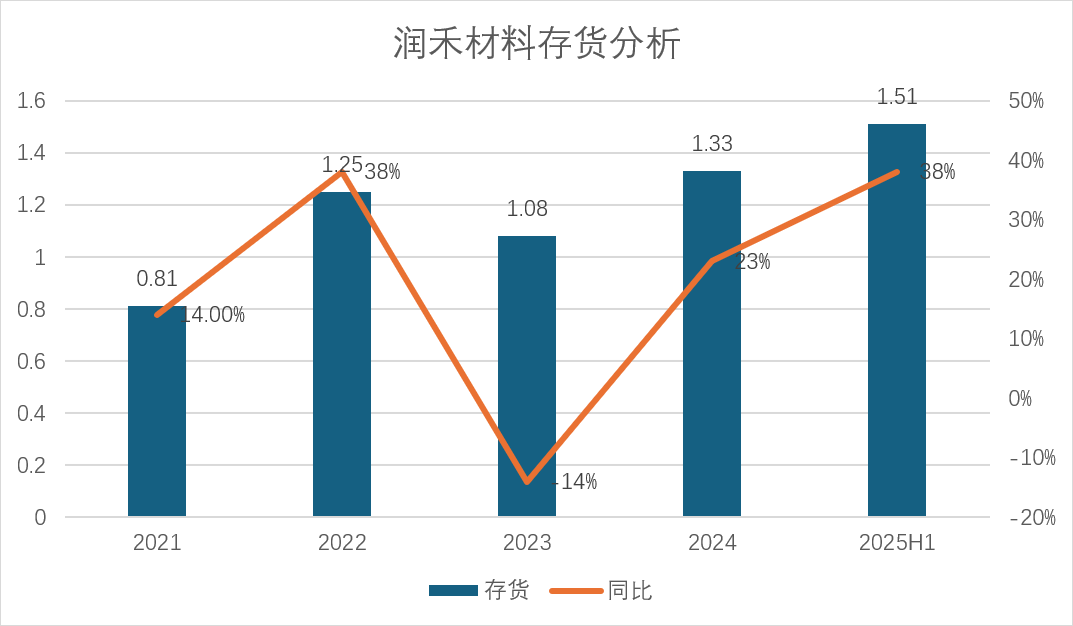

近两年,润禾材料存货规模不断攀升。截至6月底,公司存货余额达1.51亿元,同比增长38%;即便是2024年底,存货规模也已达到1.33亿元,同比增长23%。

作为一家主营有机硅深加工产品(硅油、硅橡胶、硅树脂等)的企业,存货主要为原材料、在产品及产成品,其规模持续激增且增速远超同期营收增速,反映出润禾材料面临产品滞销或备货过剩的问题。

“有机硅产品存在一定的保质期,且价格受上游原材料波动影响较大。” 化工行业资深人士王健对界面新闻记者表示。

以2024年净利润9624万元计算,1.51亿元的存货规模已相当于净利润的1.57倍,大量资金沉淀在存货环节,直接影响了公司的资金流动性。

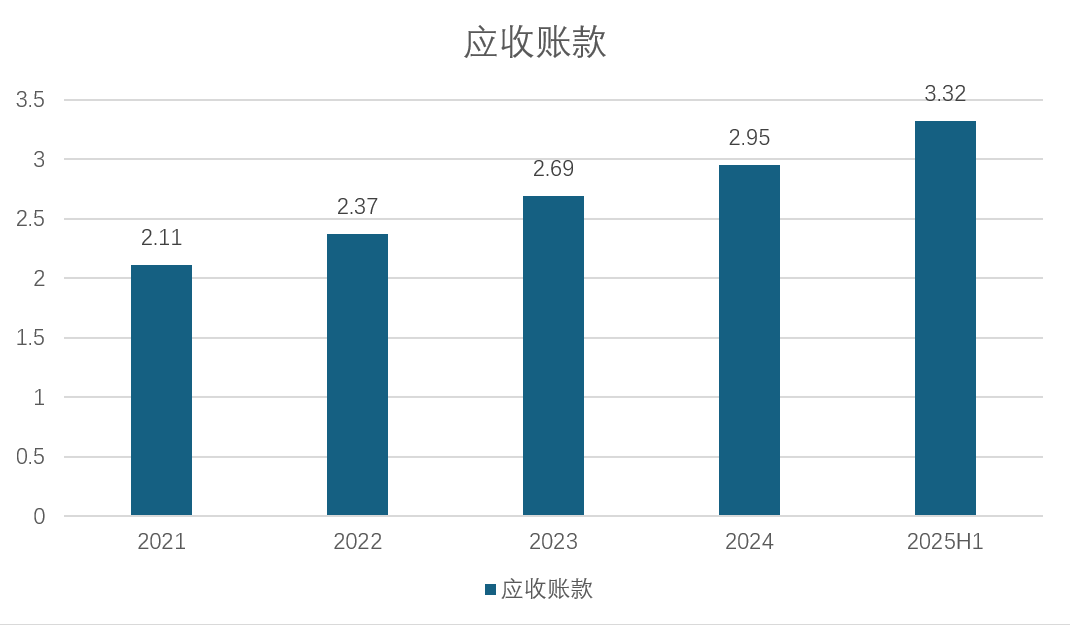

与存货激增相伴的,是应收账款的持续攀升。2024年底,润禾材料应收账款达2.95亿元,超过当年归母净利润的2倍;2025年6月底,公司应收账款3.32亿元,相当于同期净利润5775万元的57.5%。

应收账款规模过大,不仅占用了大量营运资金,还带来了潜在的坏账风险。2024年,润禾材料经营活动净现金流与净利润的比值仅为0.55,意味着每实现1元净利润,仅能带来0.55元的实际现金流入;2025年上半年,这一比值进一步恶化至-0.48,经营活动现金流呈现净流出状态,盈利“纸面化”特征明显。

“经营活动现金流 / 净利润比值持续低于 1,甚至为负,说明公司净利润更多依赖应收账款等非现金项目支撑,盈利质量较弱。” 注册会计师李晓佳对界面新闻记者指出。此外,有机硅下游应用领域包括电子信息、汽车、新能源等,若下游行业需求波动导致客户付款能力下降,公司应收账款坏账率还有进一步上升的可能。

研发投入比三年新低

作为“国家高新技术企业”,润禾材料的核心竞争力本应在于研发创新。界面新闻记者查阅财报获知,这家公司2025年上半年的研发费用为2549万元,同比下滑7.3%;研发费用占营业收入的比例降至3.75%,创下近三年新低。

回顾近年数据,润禾材料的研发投入呈持续萎缩趋势。2023年,公司研发费用占比为4.61%,2024年降至4.44%,2025年上半年则跌破4%。对于一家身处有机硅深加工赛道的企业而言,研发投入的下滑,可能导致其在产品升级、技术迭代上逐渐落后于竞争对手。

有机硅深加工行业技术壁垒较高,尤其是高端产品领域,如电子级硅油、医疗级硅橡胶等,对产品纯度、性能的要求极为严格,需要持续的研发投入支撑。王健对界面新闻记者表示,“中小型企业本应通过加大研发投入打造差异化竞争优势,避开与行业巨头的同质化竞争。但研发费用的下滑可能导致其在高端产品研发上进展缓慢,进一步被头部企业拉开差距。”

需要指出的是,润禾材料此次拟发行可转债募资的3.4亿元将全部用于 “高端有机硅新材料项目”,然而研发费用持续萎缩,让市场对该项目的可行性产生质疑。一边计划布局高端项目,一边却缩减研发费用,这本身就存在矛盾。

在净利润同比增长近4成的高光之下,存货与应收账款双高、研发投入缩水等问题已将润禾材料推向“内忧外患”的境地,而目前64倍的市盈率(TTM)在公司历史上处于绝对高位,此时控股股东选择高位减持,似乎已经表明了这家公司的未来。

还未登录

还未登录