9月10日,贝达药业宣布,拟发行H股并申请在香港联交所主板挂牌上市。

对于港股上市原因,贝达药业的公告仅表述为“为进一步提升公司资本实力和综合竞争力,深入推进公司国际化进程”。

对于贝达药业的港股上市计划,9月11日,界面新闻记者致电该公司,但电话未获接通。同日,界面新闻记者向企业信披邮箱发送了采访提纲,截至发稿时,尚未获得回复。

在公告中,贝达药业还表示,关于本次发行上市的具体细节尚未最终确定;本次发行上市尚需提交公司股东大会审议等环节,最终能否实施具有不确定性。

9月11日,贝达药业开盘后一度跌超7%。不过,受海外消息影响——美国打算限制来自中国的在研药物与临床数据,创新药概念股在9月11日集体走弱。

截至9月12日午市收盘,贝达药业报69.56元/股,跌0.63%,最新总市值为292.66亿元。

这也不是贝达药业第一次公开其港股上市计划。早在眼下的公告前,2021年2月,贝达药业就曾向香港联交所递交过发行上市的申请。后来,该公司又在2021年12月重新向香港联交所递交了发行上市申请。

贝达药业是国内“创新药第一股”,该公司成立于2003年,2016年在深交所挂牌上市。企业旗下的盐酸埃克替尼(商品名:凯美纳)是中国第一个自主创新的小分子靶向抗癌新药。

然而,发展至今,若是不提“创新药第一股”,贝达药业的创新药企标签恐怕要被遗忘。在一众后起之秀中,也无论创新药的风口如何变幻,贝达药业的至今都只有EGFR-TKI、ALK-TKI以及CDK4/6(三类肿瘤药),多少有点后继乏力。

在癌症治疗领域,非小细胞肺癌是大适应症,意味着广阔的用药需求和商业价值。据国际癌症研究机构(IARC)今年2月发布的数据,2022年全球新发肺癌总量达248万例。按照非小细胞肺癌占比八成估算,当年的全球新发非小细胞肺癌病例会在190万例以上。

在诸多驱动因素中,表皮生长因子受体(epidermalgrowthfactor receptor,EGFR)基因是非小细胞肺癌最常见的驱动基因——大约50%的亚洲非小细胞肺癌患者以及15%的白种人患者,都存在表皮生长因子受体-酪氨酸激酶域的激活突变。

也就是,该疾病领域内,每两个亚洲人患者中,就可能有一个突变患者。于是,作为EGFR驱动基因的靶向药物,表皮生长因子受体-酪氨酸激酶抑制剂(epidermal growth factor receptor- tyrosine kinase inhibitors,EGFR-TKIs)成为了该领域的“大药”。

贝达药业的盐酸埃克替尼(商品名:凯美纳)便是前述赛道内的代表选手。基于产品的先发优势,埃克替尼在过去创造过非常辉煌的销售记录。

2011年6月,盐酸埃克替尼获批上市。2016年、2017年,埃克替尼的销售额连续两年突破10亿元;2019年,凯美纳的年销售额突破15亿元。但是,在大蛋糕的诱惑下,布局前述领域的公司不会只有贝达药业一家。随着药物的发展革新,EGFR TKI药物已进化至第三代,竞争程度进一步增加。

据开源证券,截至2024年11月,国内已获批的第三代EGFR TKI就有6 款,其中5款为国产自研新药。除了阿斯利康的奥希替尼,另有江苏豪森的阿美替尼、艾力斯的伏美替尼、贝达药业的贝福替尼、倍而达药业的瑞齐替尼、南京圣和的瑞厄替尼。

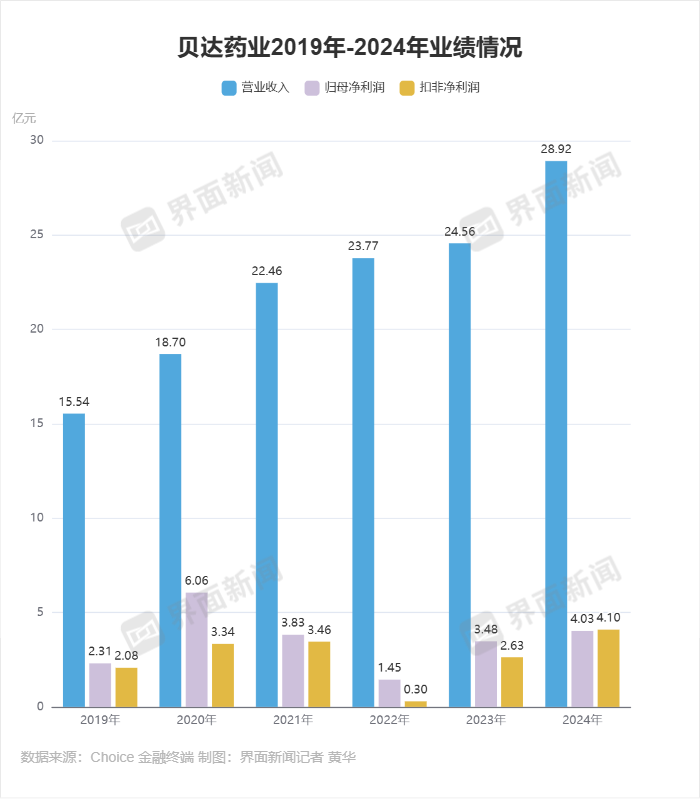

在竞争者云云的局面里,贝达药业想要创造业绩增量的难度会增大。从公开的财务状况来看,贝达药业的压力也不小。业绩面上,从营收规模来看,贝达药业虽然算不上第一梯队,但整体增长稳定。可一旦看利润,该企业的盈利能力就不够看了。

2019年-2024年之间,贝达药业的营收大约从15亿元涨至28亿元,扣非净利润最好的时候是4亿元,但最差的时候只有3000万元。在今年上半年,贝达药业实现营业收入17.31亿元,同比增长15.37%;但扣非净利润仅有1.91亿元,同比下降11.91%。

作为对比,卖三代EGFR TKI产品的公司,业绩都获得了增长。其中,持有伏美替尼的艾力斯在上半年实现营收23.74亿元,同比增长50.57%;扣非净利润9.05亿元,同比增长39.92%;持有阿美替尼的翰森制药今年上半年创收约74.34亿元,同比增长约14.3%,其中约58亿元是货品销售收入;期内盈利约31.35亿元,同比增长约15%。

从产品来看,贝达药业的埃克替尼是一代EGFR TKI产品,已经不是最新的药物,它在和三代EGFR TKI药物竞争中也难有优势。而若是论及自家的三代EGFR TKI药物,贝达药业的处境就令人唏嘘。

作为一代国产药物领跑者,贝达药业先是和倍而达药业创始人张晓东,也就是曾经的贝达药业的创始人张晓东,因为第三代EGFR-TKI药物闹到公堂;后在从益方生物引进第三代EGFR-TKI之后,又被益方生物信披欠债不还。

据益方生物今年6月回复上交所问询函时披露的信息,贝达药业拖欠其肺癌1类创新药贝福替尼的里程碑款项1.8亿元,益方生物通过邮件、电话、线下拜访等方式与贝达药业多次沟通,但截至回复时,欠款仍未到账。

并且,贝达药业和益方生物合作的第三代EGFR-TKI抑制剂贝福替尼的获批时间是2023年5月。此前,阿斯利康的奥希替尼、豪森药业的阿美替尼及艾力斯的伏美替尼已经获批,贝福替尼已然毫无先发优势。这样的结果便是,在现有的EGFR-TK领域,贝达药业早已不在第一梯队。

除了EGFR-TKI,贝达药业还拥有ALK-TKI和CDK4/6这两类抗肿瘤药物。但在规模上,ALK阳性仅占非小细胞肺癌患者的3%–7%,大概仅有EGFR突变人数两成。也就是,ALK-TKI产品属性为“小而美”,它显然无法成为贝达药业在掉队时刻力挽狂澜的主力。

而CDK4/6类药物的强势领域在乳腺癌,并非贝达药业崛起的肺癌领域。并且,CDK4/6在国内也是红海一片,贝达药业的突围难度不低。除此之外,贝达药业商业化较为成熟的产品就只有生物类似药,在集采欲来的趋势下,也难言潜力非凡。

从海外商业化角度观测,去年12月,贝达药业的盐酸恩沙替尼于美国获批上市,可用于治疗ALK突变晚期非小细胞肺癌患者。而后在今年8月底,贝达药业公告该产品开出了首张处方。虽然这代表了产品正式的商业化落地,但照此速度,该产品估计难言大幅放量。

另一方面,贝达药业也面临着一定的资金压力。

截至今年上半年末,贝达药业流动资产为13.59亿元,但其流动负债是17.57亿元。同一时期, 贝达药业的期末现金及现金等价物余额为5.27亿元。但该企业的营业总成本为14.94亿元,其中的销售、管理、研发费用为5.94亿元、2.61亿元、2.55亿元。

9月11日,众和昆仑(北京)资产管理有限公司董事长柏文喜在接受界面新闻记者采访时表示,贝达药业此次计划H股上市有利于深入推进公司国际化进程;香港作为国际金融中心,拥有更广泛的国际投资者基础,赴港上市有助于提升其在全球资本市场的知名度和影响力。

柏文喜向界面新闻记者表示,通过H股发行,贝达可引入更多境外资金,支持其新药研发、临床试验及海外市场拓展,也可用于偿还债务、补充流动资金或支持重大研发项目,有助于改善公司财务结构,增强抗风险能力,不过企业仍需妥善应对估值、监管与资金管理等方面的挑战。

还未登录

还未登录