市值超4000亿元的(688041.SH,股价174.51元,市值4056.2亿元)披露股权激励,879名员工将受益。

9月9日晚间,海光信息披露了股权激励方案,授予价格不低于90.25元/股,较现价折价近一半。海光信息股权激励以营收增速为主要目标,但并不包括正在合并的中科曙光。

公司表示,不考虑正在筹划的资产重组后的收入,使得激励对象与考核指标对应的经营成果相匹配,更具针对性,让激励对象更专注于本职工作,以提升核心业务的经营业绩。

海光信息股权激励计划拟向激励对象授予不超过2068.43万股限制性股票,授予价格不低于90.25元/股。本激励计划拟首次授予的激励对象总人数不超过879人,约占公司全部职工人数2803人(截至2025年6月30日)的31.36%。

目前,海光信息的收盘价是174.51元,按此计算,股权激励授予价格折价48.28%。不过,海光信息股权激励计划的股票来源是公司回购,公司自2023年起开始回购股票,回购价格基本在55.00元/股到107.84元/股之间。截至目前,海光信息回购账户内股份数量合计472.5316万股。

海光信息披露的股权激励名单里,提到了核心技术人员陆毅,获授限制性股票数量5万股,其余被认为需要激励的人员并未公布。根据海光信息招股书,彼时陆毅所在的部门是海光微电子,职务是部门经理。

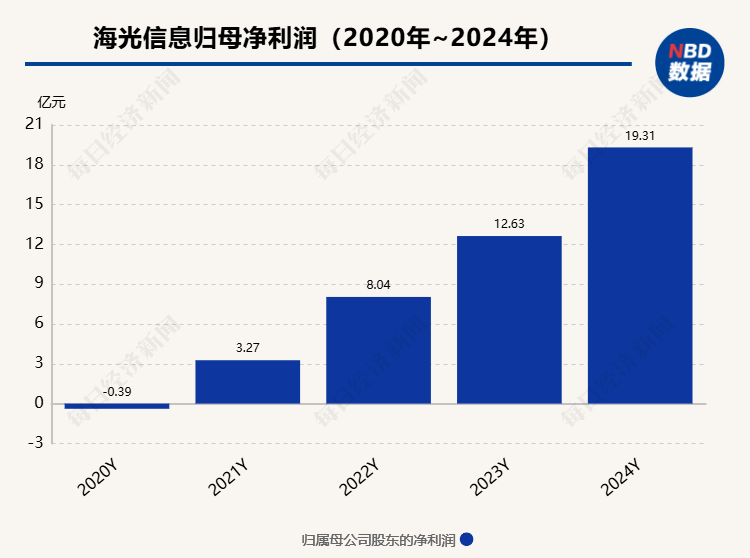

《每日经济新闻》记者注意到,从业绩目标来看,主要以2024年营业收入为业绩基数,2025年至2027年3年,对应的目标值分别为营收增速55%、125%、200%。

对应2024年和今年上半年的营收增速,海光信息实现2025年的业绩激励目标难度不大。

去年,海光信息营收增速为52.40%,今年上半年的营收增速为45.21%。横向拉长来看,海光信息在2023年处于营收增速的低谷,营收同比增幅17.30%。

关键点在于海光信息的业绩考核目标并不准备纳入正在吸收的中科曙光。

不考虑正在筹划的资产重组后收入

海光信息表示,正在筹划换股吸收合并中科曙光并募集配套资金暨关联交易的相关事宜,由于本次重组的复杂性高,涉及的证券市场相关政策、行业监管相关政策广泛,且本次重组能否取得相关批准、核准、注册或同意,以及最终取得的时间均存在不确定性,因此本股权激励计划的业绩目标设定仅聚焦海光CPU(中央处理器)及DCU(数据中心专用计算单元)两款产品的营业收入,不考虑正在筹划的资产重组后的收入,使得激励对象与考核指标对应的经营成果相匹配,更具针对性,让激励对象更专注于本职工作,以提升核心业务的经营业绩。

今年5月,海光信息与中科曙光签署《吸收合并意向协议》,由公司通过向中科曙光全体A股换股股东发行A股股票的方式换股吸收合并中科曙光并发行A股股票募集配套资金。

海光信息在半年报提到,本次交易及正式交易文件尚需提交双方各自董事会、股东(大)会审议,并经有权监管机构批准后方可正式实施。8月14日,海光信息在投资者互动平台表示,重组相关事宜正按流程有序推进。

海光信息业绩目标并不考虑准备合并的中科曙光,这是否合理?

上海新古律师事务所王怀涛律师表示,海光信息的股权激励计划合理,合理与否要以公司是否履行充分、合规的信息披露义务为前提。此次海光信息的股权激励核心是考核公司自身的经营业绩。若将合并后的营收全部计入,会“稀释”甚至“掩盖”海光信息自身芯片业务的真实增长,无法精准衡量激励对象的贡献,这违背了激励的初衷。剔除重组影响,也是为了剥离不可控的外部因素,使其聚焦于本职的核心业务表现,从而保障考核的公平性与公正性,这也是资本市场常见的审慎操作。

海光信息也表示,本激励计划业绩指标的设定是结合了公司当前发展水平、未来战略规划以及行业整体发展等因素综合考虑而制定,设定的考核指标对未来发展具有一定挑战性,该指标一方面有助于激励公司积极抢占市场份额,扩大业务规模,提升公司竞争能力以及调动员工的工作积极性,另一方面,指标的设定兼顾了激励对象、公司、股东三方的利益,对公司未来的经营发展将起到积极的促进作用。

还未登录

还未登录