“增收增利不增现金流” 的矛盾,直接暴露了皓元医药在规模扩张中盈利质量的短板,向公司经营健康度发出警报。

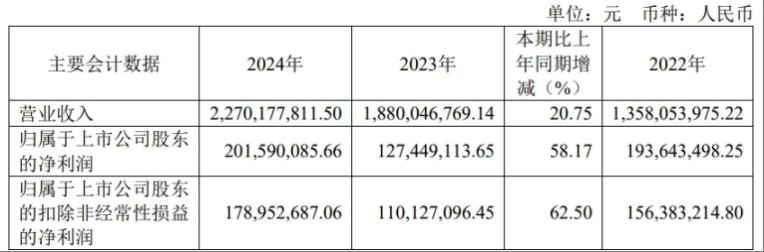

近日,上海皓元医药股份有限公司(下称“皓元医药”)发布了2025 年半年报,核心经营数据呈现鲜明反差:营业收入 13.11 亿元,同比增长24.20%;归母净利润更是同比激增115.55%。

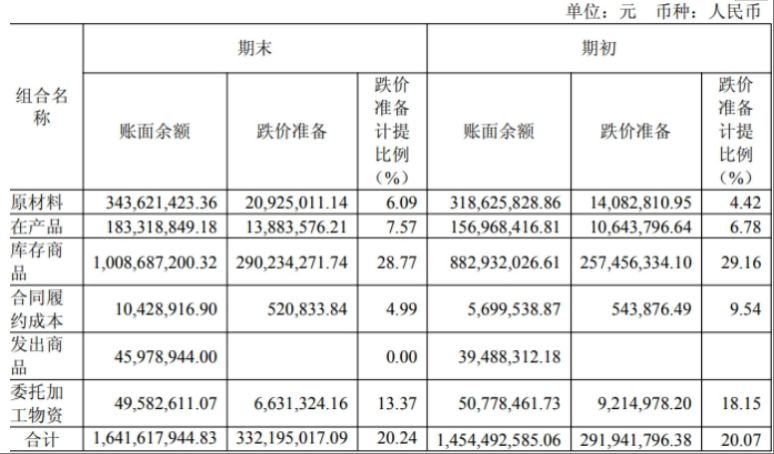

不过,在看似延续高增长态势背后,皓元医药财务隐忧凸显:同期经营性现金流净额由正转负至- 1043.09 万元,同比锐减 113%;存货跌价准备高企 3.32 亿元,占存货账面余额 20.24%;应收账款突破 6 亿元,同比增长 16.89%,1 年以上应收款占比升至 18.7%。

从2015 年营收不足 1亿元,到 2024 年突破 22 亿元,公司用十年完成 “从亿元级到十亿元级” 的跨越,却未能同步实现盈利质量的提升 —— 核心业务毛利率持续分化、现金流健康度逐年恶化,“规模扩张” 与 “盈利质量” 的失衡,已成为这家 CDMO 企业转型路上的核心桎梏。

增长模式触及天花板

皓元医药用十年时间完成了营收规模的“十倍跨越”,成为国内 CDMO 行业中小分子领域的代表性企业之一。但 2025 年半年报披露的细节显示,这种依赖 “产能扩张 + 市场铺货” 的增长模式,已逐渐触及盈利天花板,现金流与业务结构的双重风险持续累积。

现金流的“失血” 态势尤为明显。2025 年上半年,公司经营性现金流净额由正转负,核心原因在于应收账款与存货的 “双高” 压力。截至 6 月末,应收账款余额达 6.10 亿元,同比增长 16.89%,其中账龄 1 年以上的应收账款占比升至 18.7%,较 2024 年末提高 5.2 个百分点。

与此同时,今年上半年,皓元医药存货余额增至13.09 亿元,同比增长 12.54%,其中原材料与库存商品占比超 80%。公司解释称,存货增长源于 “为满足后续订单需求的前瞻性备库”,但行业数据显示,其存货周转天数已从 2022 年的 186 天延长至 2025 年上半年的 243 天,远超同行药明康德 152 天、康龙化成 168 天的水平。

更值得警惕的是,公司当期计提存货跌价准备3.32 亿元,占存货账面余额的 20.24%,其中安徽皓元工厂因产能利用率不足,导致部分原料药中间体滞销,计提跌价准备直接拖累当期利润。

2025 年上半年,皓元医药的前端业务实现收入9.04亿元,同比增长29.2%,毛利率 63.0%,贡献了 69.4% 的营收;后端业务收入3.99亿元,同比增长13.6%,毛利率17.8%,较2024年的20.05%出现下滑。前端业务的高增长掩盖了后端业务的竞争力不足。

销售费用的激增也成为盈利“拖累项”。为应对市场竞争与集采冲击,皓元医药加大海内外市场投入,2025 年上半年销售费用达 1.30 亿元,同比增长 33.56%,销售费用率从 2024 年的 9.25% 升至 9.9%。

若将视线拉长至近三年,皓元医药的业绩波动更为明显。2022 年,公司归母净利润达 1.93亿元,创阶段性高点;2023 年却因后端业务盈利下滑、资产减值等因素骤降至 1.27亿元,同比下滑 34.18%;2024 年虽反弹至2.01亿元,同比增长 58.17%,但净利润波动率仍显著高于凯莱英、药明康德等同行 15%—20% 的稳定区间。

能否转型“创新红利”?

在行业变革的关键期,皓元医药研发投入的相对滞后与战略定位的模糊,使其陷入“既难守传统市场,又难攻高端领域” 的转型迷局。

集采常态化后,皓元医药后端业务基本盘面临冲击。2025 年 3 月,安徽省医保局牵头启动全国生物药品联盟集采,涵盖 21 种生物药及原料药中间体,其中皓元医药重点布局的替雷利珠单抗、阿达木单抗等仿制药中间体均在集采范围内,价格战在所难免。

更严峻的是,集采不仅压低价格,还对企业产能、供应链稳定性提出更高要求—— 部分集采订单要求 “最低价中标 + 三个月内交付”,皓元医药因安徽基地产能利用率不足,未能承接某单笔金额超 5000 万元的集采订单,错失市场份额。

行业竞争的“内外夹击” 进一步压缩生存空间。皓元医药在中低端市场缺乏成本优势,在高端市场又难以与头部企业抗衡:公司虽宣称在 ADC 领域储备 80 + 库存载荷、400 + 库存连接子,但 2025 年上半年仅完成 1 个 ADC 商业化项目,而同行迈百瑞已累计完成 300 余批 ADC 制剂生产,药明生物 ADC CDMO 业务收入超 20 亿元,差距显著。

作为技术密集型行业,CDMO 企业的核心竞争力依赖研发投入,但皓元医药的研发强度却持续低于行业水平。2025 年上半年,公司研发费用 1.17 亿元,同比增长 4.23%,但研发费用率从 2024 年同期的 9.0% 降至 8.9%,不仅低于药明康德(12.3%)、康龙化成(11.8%)等头部企业,更低于生物制品行业 12.74% 的平均水平。近三年,公司研发费用率从 2022 年的 9.5% 降至 2025 年上半年的 8.9%,与 “创新驱动” 的战略定位不符。

管理层换届后的战略摇摆则加剧转型阵痛。2025 年 1 月,皓元医药完成董事会换届,新任董事长郑保富同时兼任总经理,形成 “一肩挑” 格局。一位长期关注医药股的投资人向《华夏时报》记者表示,皓元医药尚未能形成清晰的战略路径,既未像凯莱英那样将研发费用率维持在40% 以上、聚焦创新药 CDMO,也未能如药明康德通过规模化生产降低成本;反而在 “前端试剂保增长” 与 “后端制造扩产能” 之间反复摇摆,导致资源分散。

皓元医药面临的技术迭代的“替代威胁” 更添转型紧迫性。2025 年上半年,禾元生物宣布植物源重组白蛋白实现规模化生产,成本降至 10 元 / 克以下,较传统血源白蛋白价格腰斩;同时,合成生物学技术在原料药领域的应用加速,这些技术突破正在瓦解传统原料药及中间体业务的护城河,而皓元医药在重组技术、合成生物学等领域的布局明显不足,若不能加快技术转型,现有后端业务将面临“被替代” 的风险。

站在十亿元营收规模的门槛上,皓元医药的困境已非个例,而是中国中小CDMO 企业在行业变革期的缩影。医药行业独立评论人肖肖向《华夏时报》记者表示,对于皓元医药而言,破局的关键在于“聚焦”,要么通过工艺优化将后端业务毛利率提升至25% 以上,巩固中低端市场;要么集中资源攻坚 ADC、合成生物学等高端领域,打造新增长极。这场转型阵痛的持续时间,不仅决定着皓元医药的未来,更折射出中国 CDMO 行业从 “规模红利” 向 “创新红利” 转型的艰难。

还未登录

还未登录