光伏行业“内卷”下,这家设备供应商有了新的增长点!

8月27日晚,罗博特科(300757.sz)披露半年报,上半年受光伏行业产能过剩影响,公司实现营业收入2.49亿元,同比下降65.53%。

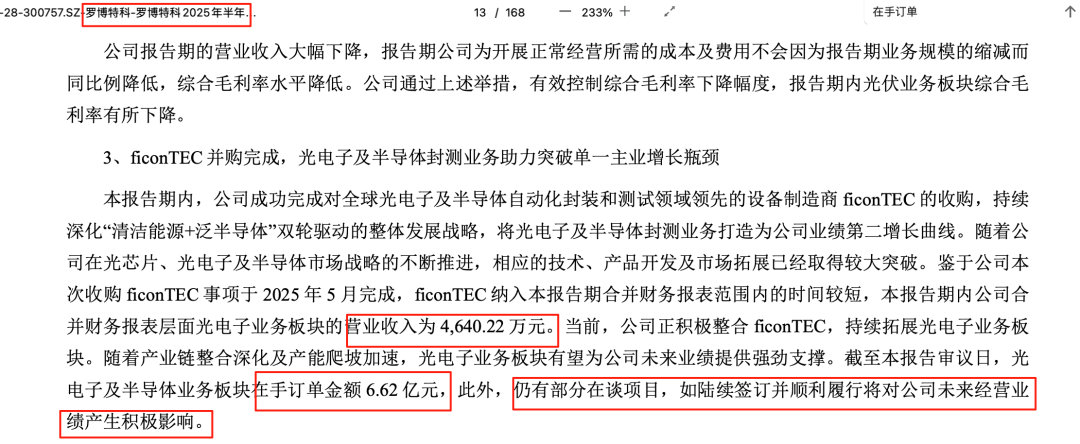

其中,光伏设备收入1.8亿元,同比下降约74%;光电子及半导体设备(泛半导体设备)收入4640万元,占营收比重近两成,有望成为主业收入下降的有效替补。

“当前,公司正积极整合ficonTEC,持续拓展光电子业务板块。”罗博特科称,“随着产业链整合深化及产能爬坡加速,光电子业务板块有望为公司未来业绩提供强劲支撑。”

中报显示,截至本报告审议日,光电子及半导体业务板块在手订单金额6.62亿元。

同时,罗博特科还表示,“仍有部分光电子及半导体业务在谈项目,如陆续签订并顺利履行将对公司未来经营业绩产生积极影响。”

这意味着,聚焦第二增长曲线的罗博特科,将在泛半导体领域迎来新一轮的增长期。

“提质增效”应对行业“内卷”

据了解,罗博特科自成立以来,始终坚守以“研发设计为核心,市场需求为导向”的经营理念,通过实施“双轮驱动”战略,深入布局清洁能源和泛半导体,并构建起独特竞争优势。

在泛半导体领域,成功收购的全球光电子及半导体自动化封装和测试领域设备制造商ficonTEC,其生产的设备主要用于光模块、激光雷达等光子元器件的微组装及测试。

在清洁能源领域,罗博特科为光伏电池片行业提供高效电池核心装备及智能化整厂解决方案。凭借对多项核心专利技术的掌握与运用,确保了核心自动化、智能化设备在产能、碎片率等关键技术指标上处于国内领先、国际先进水平。已获得通威太阳能、天合光能和晶科能源等头部厂商的认可。

但伴随着光伏行业周期性因素带来较长周期的需求萎缩、供需错配等行业现状。今年上半年,光伏行业仍处于产能过剩,光伏产品价格较低,行业“内卷”严重。

下游严峻的行业态势传导至上游,给光伏设备行业包含罗博特科所在光伏自动化设备行业带来了较大的挑战和压力。国内下游市场需求放缓,市场空间受到较为严重的挤压,新增订单动力不足,在手订单有较大幅度的下滑。

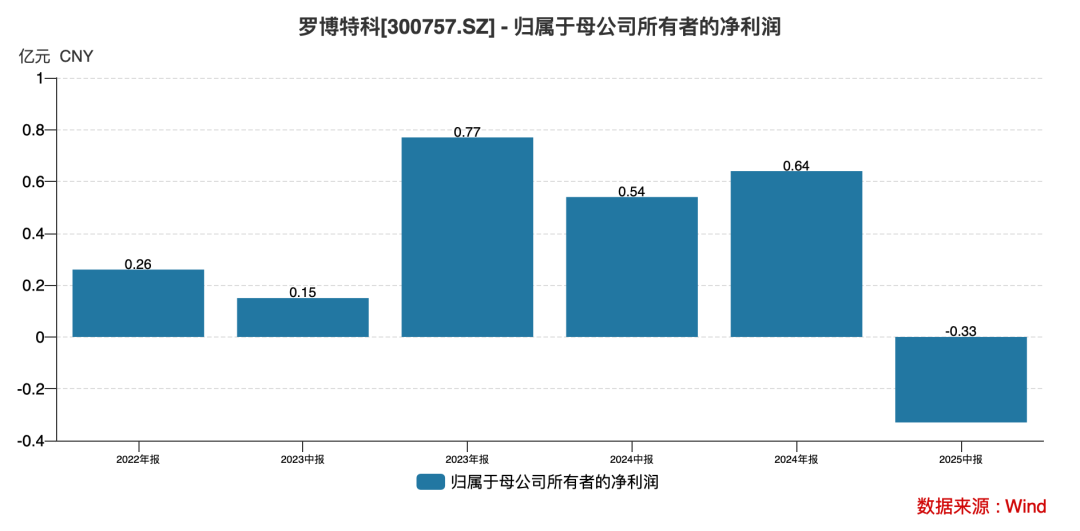

在此背景下,上半年罗博特科营业收入较上年同期大幅下降,营收规模下降导致净利润水平亦大幅下降。

中报显示,公司实现营业收入2.49亿元,较上年同期下降65.53%;公司实现归属于上市公司股东的净利润-3,333.02万元,较上年同期下降161.47%。

得益于自2022年年初开始持续深入贯彻“提质增效”的总体经营方针,公司坚定推进精准定位优质客户把控订单质量、深化精细化预算管理、推行标准化与模块化等降本增效措施,

在光伏行业下游持续减产停工的环境下,罗博特科积极应对光伏行业供需波动、价格承压及技术迭代挑战,采取聚焦优质客户与海外市场的双轨策略。

一直活跃于国际市场的罗博特科,积极拓展海外业务,其中也包括了增长强劲的印度市场,此外结合部分海外市场的需求特点,也将推出具有竞争性的高效电池配套核心装备及整体解决方案。

“未来海外市场的新增订单将为光伏设备业务板块带来较好地支撑,助力该业务板块稳健发展。”罗博特科表示。正是基于在上述举措的努力下,公司的光伏业务板块综合毛利率虽有所下降,但仍远高于行业均值。

数据显示,上半年,公司光伏设备收入1.8亿元,在手订单2.22亿元,毛利率约23%。同期,光伏设备行业的平均毛利率仅10.22%,罗博特科的该指标高出行业均值1倍多。

目前,在光伏设备领域仍能维持较高毛利率水平的罗博特科,为其开拓第二增长曲线提供了有力支撑。

第二增长曲线

随着ficonTEC并购的完成,光电子及半导体封测业务将助力罗博特科,突破光伏设备单一主业的增长瓶颈。

据了解,ficonTEC在光子技术的耦合封装设备技术世界领先,客户有博通、英伟达等全球知名头部科技企业。在高端耦合设备方面竞争对手较少,国外竞争对手主要有韩国ADS Tech,而国内企业主要有深圳镭神和苏州猎奇。同时,ficonTEC 亦进入英伟达耦合设备供应链,截至 2024 年7月31日,ficonTEC 对英伟达在手订单余额为 2433.83 万欧元。

凭借在耦合封装设备方面的优势,ficonTEC还拓展了其他优质客户及高端应用场景:在硅光应用上,供应英特尔、Lumentum、Cisco、Ciena、II-VI、华为、Sicoya等;在自动驾驶的激光雷达上,供应法雷奥、Velodyne、Prodrive 等;而大功率激光器方面,供应Jenoptik、Casela、nLight等。

罗博特科表示,“公司成功完成对全球光电子及半导体自动化封装和测试领域领先的设备制造商 ficonTEC 的收购,持续深化‘清洁能源+泛半导体’双轮驱动的整体发展战略,将光电子及半导体封测业务打造为公司业绩第二增长曲线。”

随着人工智能大模型、5G、数据中心、高性能计算及自动驾驶等新一代信息技术的迅猛发展,以CPO光模块为代表的光子器件产业正成为关键基础设施的重要组成部分,正迎来前所未有的战略机遇,并逐步成长为支撑数字经济和高科技产业的核心力量。

随着人工智能大模型的频繁迭代,以及应用场景的不断丰富,对于数据传输的海量要求和及时性要求则进一步加大对光子技术的依赖。相关光芯片、光电子器件制造设备国产供给严重不足,在关键设备实现国产替代领域也将为ficonTEC带来广阔的市场空间。

由于罗博特科对ficonTEC并购于今年5月完成,ficonTEC纳入半年报合并财务报表范围内的时间较短。中报数据显示,光电子业务板块的营业收入仅4640万元。

目前,罗博特科正积极整合ficonTEC,持续拓展光电子业务板块。随着产业链整合深化及产能爬坡加速,光电子业务板块有望为公司未来业绩提供强劲支撑。

据业绩承诺,2025年~2027年,ficonTEC经审计累计三年扣非净利润不低于5814.5万欧元,不足部分罗博特科实控人戴军将履行业绩承诺补偿义务。

由此,展现出了罗博特科对整合ficonTEC前景与开启第二增长曲线的坚定信心!

在手订单近7亿元

伴随着海量数据时代的来临,AI大模型对高速高密、低功耗和低成本的网络解决方案需求大幅提升,硅光作为一项突破性技术成为解决上述难题的有效途径之一。

根据Lightcounting 预测,全球光模块的市场规模在未来5年将以 CAGR12%保持增长,2027年将突破200亿美元,数据中心将成为第一大应用市场。

由AI 大模型带动的 800G 以上高速硅光模块加速导入数通市场,成为目前硅光模块的主要应用场景之一。根据 Lightcounting 预测,基于硅光技术的光模块市场占比将由2022年24%增长至2027年的44%。

除硅光模块以外,硅光电子已经进入了自动驾驶(LiDAR)、高性能计算(AI、量子计算)、生物医疗、消费电子(传感器)等领域。

以LiDAR 为例,硅光技术在 LiDAR 领域的突破,将大幅扩大硅光行业的应用范围与市场价值。根据 Yole 预测,LiDAR 市场将由2020年的18亿美元增长至 2026 年的58亿美元。

随着硅光电子与硅光模块的市场规模快速扩大,将有力提升自动封装耦合设备的市场需求。作为全球领先的封装与测试设备商的ficonTEC,其订单自然少不了。

8月20日,罗博特科还在互动平台回复称,ficonTEC为头部激光雷达厂商Valeo提供的三条产线均已交付验收,目前第四条产线也已进厂部署中。

据了解,Valeo是世界领先的汽车零部件供应商,在2023年全球车载激光雷达厂商排名第四,其APA自动泊车方案装机量市场份额高居榜首。

显然,在AI大模型应用不断丰富的背景下,已经开启泛半导体第二增长曲线的罗博特科,将会为市场和投资者带来更多的惊喜!

还未登录

还未登录