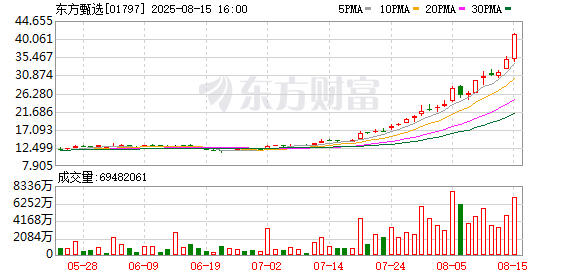

8月18日,新诺威(300765)股价收跌3.38%,报51.21元/股,盘中跌幅一度超5%,市场对这家医药企业前一交易日(8月15日)发布的半年报投出否决票。

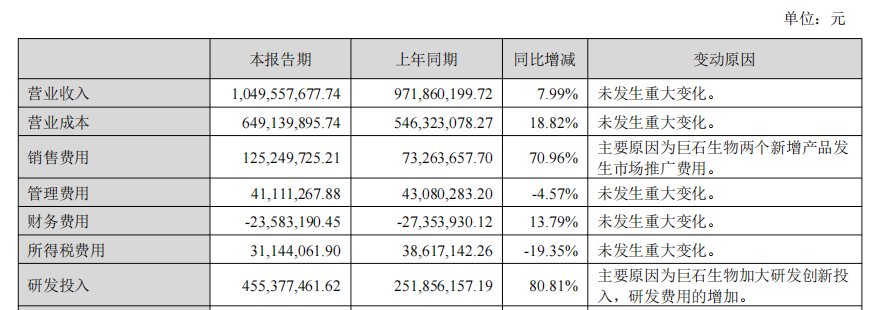

8月15日盘后,新诺威交出2025年半年度成绩单:营业收入同比增长8%达到10.50亿元,归母净利润从上年同期的1.37亿元由盈转亏降至-275万元,同比下滑102%,陷入营增利降的经营困局。

这份报告背后,是公司战略性押注生物制药的影响——研发投入同比高增80.81%至4.55亿元,销售费用大涨70.96%至1.25亿元,直接吞噬企业利润。

生物制药业务尚未形成规模优势

新诺威2019年在A股创业板上市,公司主营业务为生物制药和功能食品及原料的研发、生产和销售。生物制药聚焦于ADC、mRNA疫苗以及抗体类药物等前沿领域,已搭建了专业的生物医药创新产业平台;功能食品及原料包括咖啡因、维生素C含片等。

半年报显示,2025年上半年功能食品及原料业务收入9.33亿元,占营收比重90.9%;生物制药业务占比9.1%,贡献9351万元收入,成为新的增长点。公司表示,在咖啡因类产品方面,公司保持了较高产能利用率,上半年销量达8310吨。

《财中社》注意到,新诺威功能食品及原料业务增长表现乏力。功能食品及原料收入同比微降0.69%,毛利率下降8.19个百分点,主要受上游原材料(如离子液碱)价格上涨影响,导致主营业务成本增加,行业价格竞争可能进一步压缩利润空间。

另一方面,生物制药业务尚未形成规模优势。虽然生物制药收入同比增长2722.12%,但基数较低,且该业务营业成本同比激增246650.91%,毛利率下降33.18个百分点,反映出新产品商业化初期的成本控制压力较大,市场开拓效果尚未完全显现。

半年报显示,在营收跨过10亿元门槛的同时,新诺威毛利率也从2024年度的43.79%下滑到38.15%,五年来持续波动下降。

研发费用与销售费用大幅增长

从报告来看,2025年上半年净利润同比大幅下降,主要受研发投入和市场推广大幅增加影响。

财报显示,2025年上半年公司期间费用总额达到5.98亿元,同比大幅增加2.57亿元,期间费用率上升21.92个百分点至56.99%。

具体来看:2025年1-6月研发费用达4.55亿元,同比增长81%;销售费用达1.25亿元,同比增长71%;财务费用同比增长13.79%;管理费用同比下滑4.57%。

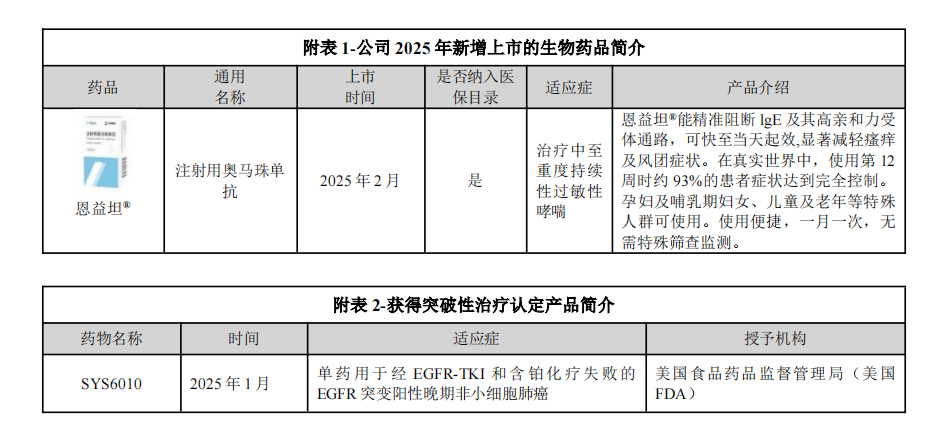

公司称在研项目众多,其中乌司奴单抗注射液已递交上市申请,多个项目处于关键临床试验阶段,这些研发成果将有望成为公司未来业绩增长的驱动引擎。2025年2月,公司注射用奥马珠单抗(商品名:恩益坦®)用于治疗中至重度持续性过敏性哮喘的适应症获得批准;2025年1月,SYS6010获得突破性治疗认定。

东吴证券分析师在研报中指出:“SYS6010预计最快2027年上市,海外临床推进顺利,有望成为BD(业务发展)大单品。”然而其面临市场竞争、审批变数及商业化能力等多重不确定性,成为大单品的道路并非坦途。

应收账款增速高于营收增速

《财中社》注意到,公司上半年末的应收账款4.74亿元,同比增长19.43%,较2024年末增长50.92%,远高于营收8%的增速;应收账款周转天数较2024年末增加2.27天,达81.85天。

上半年末,公司存货账面价值达4.34亿元,同比增长44.08%,占净资产的11.71%;存货周转天数同比增加30.71%至115.38天,显示库存管理效率下降。

此外,公司现金流状况虽有改善但仍未摆脱困境。经营活动现金流净额为-1.52亿元,虽较上年同期的-9.41亿元明显好转,但仍为净流出。

债务负担也在加重。资产负债率攀升至30.38%,同比增长13.93个百分点;流动比率降至1.65倍,速动比率降至1.4倍,短期偿债能力趋弱。研发高投入带来的财务压力已清晰体现在账面上。

研发管线能否兑现价值仍是未知数。东吴证券预计公司2027年营收可达32.94亿元,但摆在管理层面前的现实挑战是:在明星药物SYS6010最快2027年上市前,公司是否能够实现扭亏?当生物医药的豪赌遇上资本市场的耐心考验,这场转型之路注定崎岖。

新诺威股价8月18日收跌3.38%,报51.21元,市值719亿元。

还未登录

还未登录