8月15日,苏州联讯仪器股份有限公司(下称“联讯仪器”或者“公司”)科创板IPO获上交所受理,保荐机构是中信证券。

联讯仪器是业内极少数覆盖光通信产业链中模块、芯片、晶圆等核心环节测试需求的厂商。根据Frost&Sullivan数据,2024年,联讯仪器在中国光通信测试仪器市场份额排名第三,也是前五中唯一的本土企业;在中国光电子器件测试设备市场份额中排名第一;在中国碳化硅功率器件晶圆级老化系统市场中,市场份额排名第一。公司技术实力背后是持续高强度投入 ——2022年至2024年累计研发投入3.5亿元,研发人员占比达40.32%,并多次承担国家重点研发计划和国家科技重大专项。

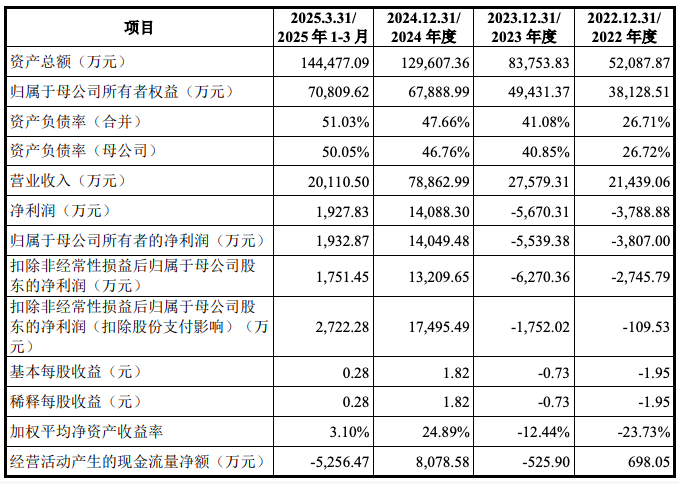

业绩方面,2024年联讯仪器营业收入从2022年的2.14亿元快速飙升到7.89亿元,复合增长率超过90%;2025年一季度营收为2.01亿元。

2024年公司归母净利润达1.4亿元,一举扭转了2022年和2023年连续两年亏损局面;2025年一季度归母净利润为1932.87万元。这也表明,在连续两年累计亏损超9000万元,并在2024年扭亏后,公司即着手启动IPO。

报告期内,公司对前五大客户实现营业收入分别为9140.96万元、1.46亿元、3.49亿元和1.2亿元,占当期营业收入的比重分别为42.64%、52.81%、44.21%和62.64%,对前五大客户依赖度较高。若主要客户因行业周期波动(如光模块需求饱和)或供应链调整缩减订单,可能对业绩造成显著冲击。

联讯仪器应收账款坏账损失的风险,也不容忽视。

报告期各期末,公司应收账款的账面余额分别为8962.97万元、1.36亿元、2.55亿元和3.06亿元,占当期营业收入的比例分别为41.81%、49.16%、32.28%和37.95%,应收账款坏账准备分别为717.27万元、1690.54万元、2355.94万元和2562.86万元。

同时,报告期各期末,公司存货的账面余额分别为7,410.40万元、17,718.61万元、34,749.41万元和42,129.78万元,其跌价准备分别为337.83万元、621.97万元、1,307.11万元和1,480.71万元,呈现快速增长态势。

在重大诉讼、仲裁或其他事项方面,截至本招股说明书签署日,联讯仪器作为被告且尚未完结的诉讼,系与Aehr之间的专利侵权纠纷案件。2024 年9月,Aehr以公司侵犯其在中国申请的两项专利权向苏州市中级人民法院提起诉讼。2024年10月,苏州市中级人民法院予以立案。

记者注意到,联讯仪器创始股东代持未披露原因。2017年公司设立时,潘易鹏代创始人胡海洋持股55%,仅解释为“工商登记便利”,未说明具体法律障碍。

值得注意的是,联讯仪器员工持股平台代持清理滞后。

例如,2020年股权激励中,股权激励份额实际合伙人朱红为未入职的配偶代持份额;2022年股权激励中,江芳(公司员工)为尚未正式入职的林甲威(江芳配偶)、李甲福(与林甲威同一前单位)二人代持股权激励份额,上述代持行为均直到公司IPO申报前才清理完毕,内控有效性令外界质疑。

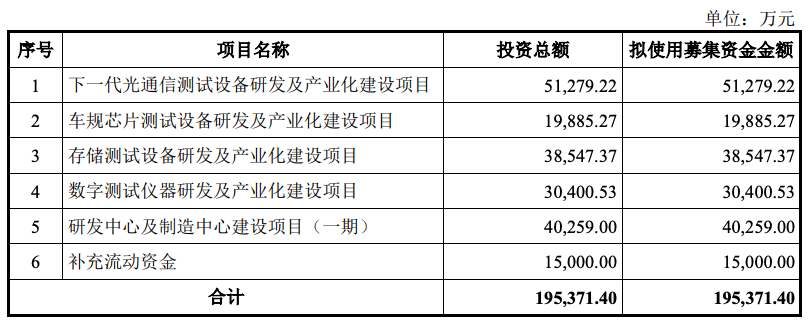

另外,截至2025年3月31日,联讯仪器的货币资金2.54亿元,但在此情况下,公司仍募资1.5亿元补流是否合理,募资必要性也或将受到监管问询。

还未登录

还未登录