最新报告出炉。

世界黄金协会7月31日发布的2025年二季度《全球黄金需求趋势报告》显示,在高金价环境下,二季度全球黄金需求总量(包含场外交易)达1249吨,同比增长3%,强劲的黄金投资流入成为推动本季度需求增长的主要动力。其中,黄金ETF二季度流入量达170吨,上半年全球黄金ETF需求总量达397吨,创下自2020年以来的最高上半年纪录。

今年二季度,中国市场黄金ETF创下了有记录以来最强劲的季度表现,流入464亿元(合65亿美元),持仓增加61吨。上半年,中国市场黄金ETF资产管理总规模(AUM)飙升116%至1525亿元(合213亿美元),总持仓跃升74%至200吨。

世界黄金协会资深市场分析师路易丝·斯特里特 (Louise Street)表示,上半年美元金价涨幅高达26%,跑赢多数主流资产类别。如此强势的开局,意味着下半年金价可能会在相对窄幅的区间内震荡。宏观经济环境前景仍不明朗,这或为黄金提供进一步支撑。若全球经济或地缘政治局势出现任何实质性恶化,黄金作为避险资产的吸引力都可能被进一步放大,推动金价再度走高。

黄金投资需求表现亮眼

在金价飙升的助推下,今年上半年投资型的黄金产品持续受到市场追捧。

世界黄金协会数据显示,二季度,全球金条与金币投资总量同比增长11%至307吨。其中,印度投资者继续增持的步伐,二季度金条与金币需求达46吨。西方市场则呈现分化趋势:欧洲地区二季度净投资需求增长逾一倍至28吨,而同期美国的金条与金币需求则减半至9吨。

中国市场领跑全球,金条与金币需求同比激增44%至115吨,创下自2013年以来的最强二季度表现。上半年,中国市场金条与金币零售投资需求为239吨,同比增长26%。若按金额来计,二季度及上半年中国市场金条与金币投资均创历年同期新高,分别达到887亿元和1720亿元。

世界黄金协会表示,上半年,三大关键因素支撑了金条与金币需求的火热。首先,金价的强劲势能引发市场关注,上半年人民币金价增长24%;其次,有限的投资选择进一步增强了黄金的吸引力,黄金成为少数表现亮眼的升值资产之一;另外,央行购金发挥影响力,中国人民银行上半年累计黄金增储19吨,其中二季度购入6吨。目前,中国官方黄金储备达2299吨,占外汇储备总额的6.7%。

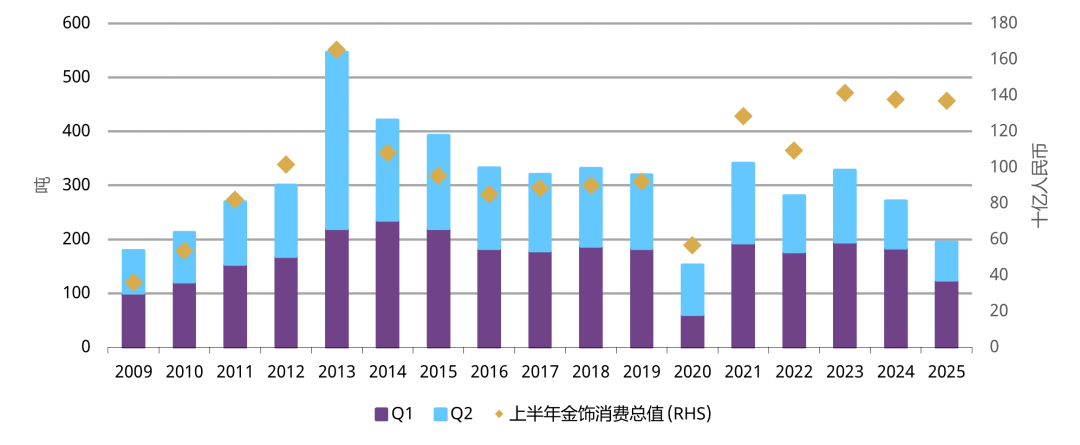

金饰需求遇冷

与金价、投资金大相径庭的是,全球及国内金饰需求持续萎缩。

数据显示,二季度全球金饰消费量同比下降14%至341吨,逼近2020年疫情期间的低谷水平。其中,中国、印度的金饰需求量分别同比下滑20%、17%。若以价值计算,全球金饰消费金额上涨,二季度达360亿美元。

中国市场方面,数据显示,二季度国内金饰消费为69吨,同比下降20%,环比下降45%;上半年国内金饰消费总量为194吨,同比下降28%。在金饰表现的拖累下,上半年国内黄金需求总量降至194吨,同比下降28%。

金饰需求的持续低迷,也令行业出现了一些变化。世界黄金协会调研发现,金饰消费持续疲软,导致金饰零售商销售网点规模进一步缩减,上游实物黄金需求进而承压。市场参与者持续推广克重更轻的各类产品,这些产品通常按件计价,为零售商创造了更高的利润。

世界黄金协会认为,金饰消费下半年或继续面临消费者信心低迷和金价高企的压力。金饰行业的持续整合趋势需重点关注,可能会持续抑制上游需求。季节性改善及潜在的货币或财政政策支持有望提供一定支撑。

还未登录

还未登录