7月,两家持牌消费金融公司先后公布助贷合作机构名单。

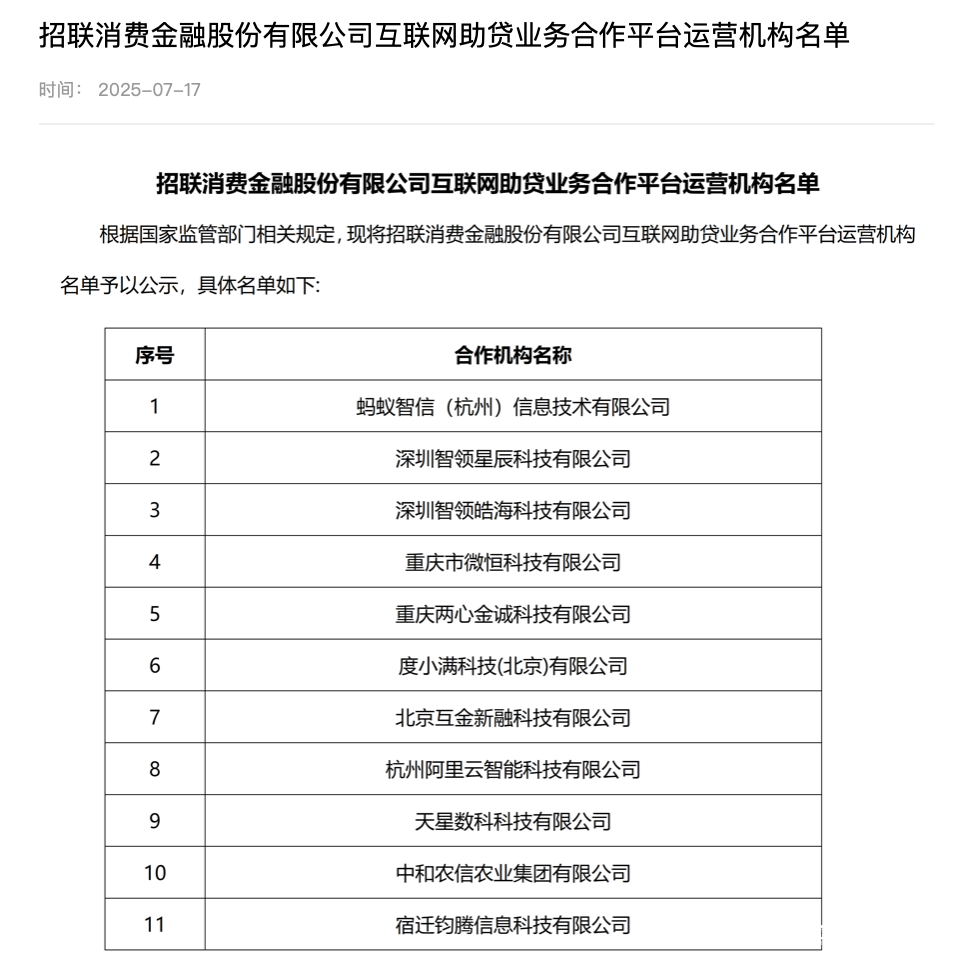

其中,7月23日,哈银消费金融在其官网公布了合作机构名单,涵盖10家助贷机构与29家催收机构。7月17日,招联消费金融对外披露了助贷合作名单,包含18家催收合作机构和11家助贷合作机构名单。值得一提的是,11家助贷合作机构中10家均来自互联网大厂。

南都·湾财社记者不完全统计发现,算上上述两家持牌消金公司,今年已有9家消金公司陆续公开合作机构。

两家持牌消金公布合作名单

多数为知名互联网金融机构

具体来看,在哈银消费金融合作的助贷机构中,涉及多家知名互联网金融机构关联公司,包括美团旗下重庆两心金诚科技有限公司、携程旗下重庆金程信息科技有限公司、蚂蚁旗下上海哈啰普惠科技有限公司。此外,桔子数科、微财科技、信也、数禾科技、洋钱罐、百融云创、小花钱包等助贷品牌关联公司也位列其中。

再看招联消费金融公布的合作名单,共披露了18家催收合作机构和11家助贷合作机构名单。

与催收机构的广泛布局不同,招联消费金融的助贷机构则呈现出明显的头部互联网阵营特征。

助贷机构共11家,基本上为头部互联网金融平台的关联公司,包括:蚂蚁智信(杭州)信息技术有限公司(蚂蚁集团旗下)、杭州阿里云智能科技有限公司(阿里系)、深圳智领星辰(字节系)、深圳智领皓海科技有限公司(字节系)、重庆市微恒(腾讯系)、重庆两心金诚(美团系)、度小满科技(百度系)、北京互金新融(背靠携程)、天星数科科技(小米关联)、宿迁钧腾信息(京东系),以及中和农信农业集团有限公司。

行业“马太效应”加剧

持牌机构重回场景化?

今年4月,《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》下发,明确要求商业银行等金融机构对合作平台运营机构实行名单制管理,严禁与名单外机构开展互联网助贷业务合作。

在新规发布后,已经陆续有多家银行个消金机构披露助贷合作机构的名单,南都·湾财社记者不完全统计发现,当前已有9家持牌消金公司公布合作机构名单,除上文提到的两家外,剩余分别是:平安消金、长银五八消金、宁银消费金融、尚诚消费金融、南银法巴消费金融、北银消费金融和金美信消费金融。

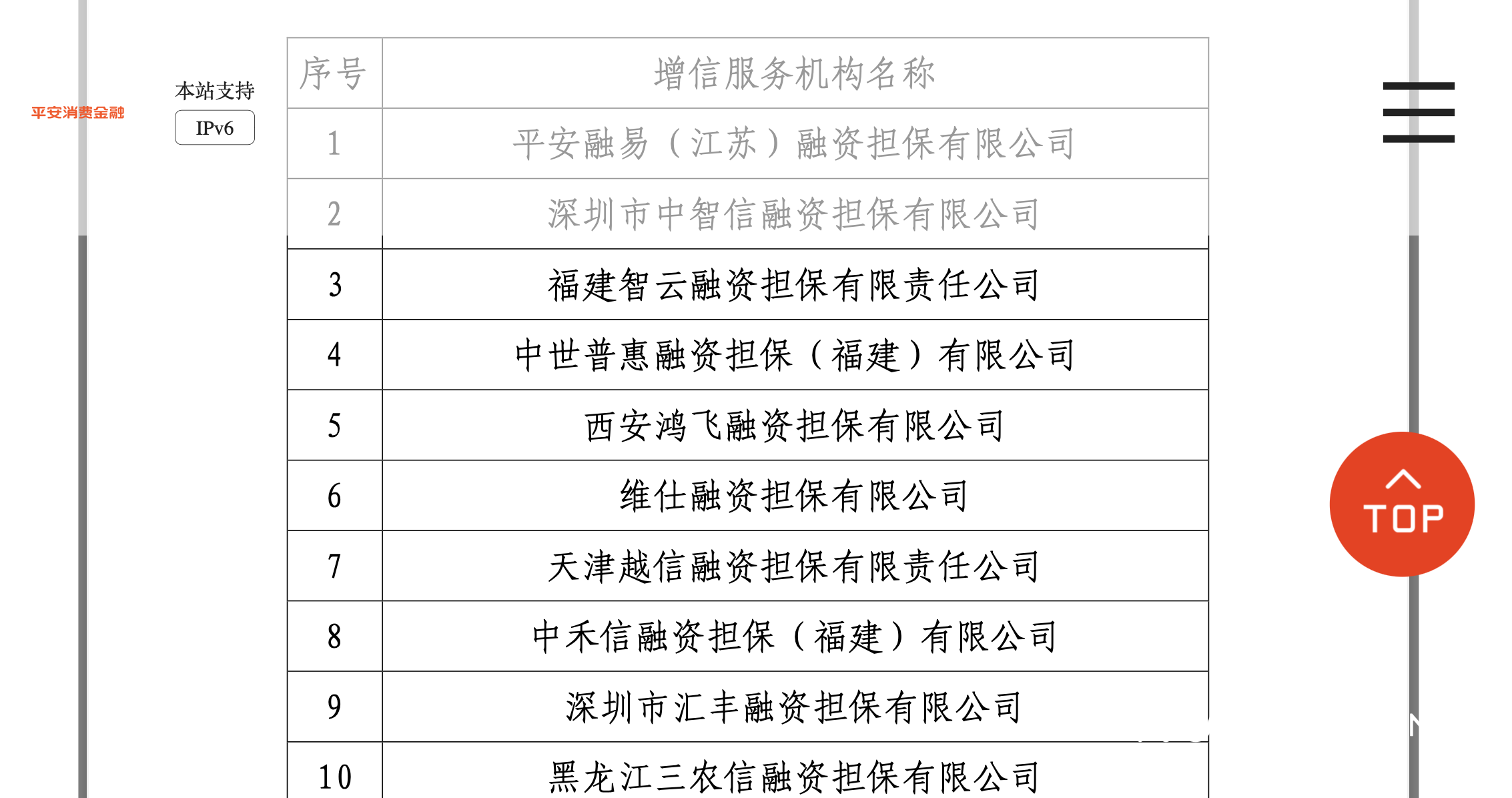

例如,平安消费金融共披露了17家融资担保公司。

5月30日,长银五八消费金融披露的互联网助贷平台合作机构名单显示,当前共有3家合作机构,分别为深圳智领星辰科技有限公司、深圳智领皓海科技有限公司、云瀚信息科技有限公司,前两家属于字节跳动,云瀚信息科技则是京东金条的运营服务方之一。

这也就促使行业马太效应不断加剧。博通咨询金融行业分析师王蓬博认为,名单制管理的实施将加剧行业分化和洗牌。头部助贷机构凭借其合规能力、科技实力、品牌影响力等优势,更容易满足金融机构的准入标准。为了能够进入金融机构的合作名单并保持在名单内,这些头部助贷机构也将更加注重自身的合规经营。同时,名单制管理为金融机构提供了明确的合作指引,使其能够在众多助贷机构中更准确地筛选出符合监管要求和自身风险偏好的合作对象。

此外,在合作机构名单中还出现了不少场景化合作对象,消费金融行业正回归场景化。对此,王蓬博告诉南都·湾财社记者:“当前持牌消金机构在助贷合作中的多渠道选择,本质上是行业从粗放获客转向精细化运营的必然选择。场景化的价值在于,既能靠真实消费场景锁定精准客群、把资金用在刀刃上,又符合监管对‘资金流向透明’的要求,也能在巨头主导的流量池外找到新的增长极,挖掘细分市场的增量。”

不过,他强调,同时要注意场景方的资质良莠不齐,一旦合作方出问题很容易把风险传导过来,而且不同场景的风控逻辑、运营模式差异不小,机构得花更多精力去磨合,这对团队的综合能力是不小的考验。说到底,场景化已经是必然的选择,关键在于怎么选对场景、控好风险。

还未登录

还未登录