在已有十八路药企鏖战的红海中,新药能否成为新华制药逆航的罗盘?

近日,新华制药发布《药品补充申请批准通知书》公告,宣布马来酸阿伐曲泊帕片上市许可持有人由上海迪赛诺医药变更为自身,正式抢滩这一规模约10.5亿元的止血药市场。

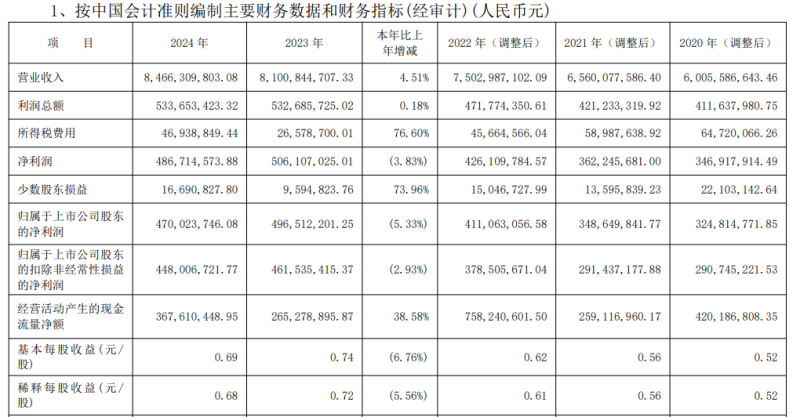

然而,新华制药当前正面临业绩与研发的双重压力。2024年公司营业收入达84.66亿元,同比增长4.51%,创历史新高,但归母净利润同比下降5.33%至4.7亿元,出现“增收不增利”现象,系2013年以来首次净利润下滑;2025年一季度业绩依旧疲软,营收、净利润均同比下滑。同时,2024年研发总投入同比减少2.23%,为3.97亿元,创新动能承压。

更具挑战的是,马来酸阿伐曲泊帕片市场竞争已趋白热化。目前该领域不仅有复星医药原研药苏可欣®凭借先发优势占据市场,还聚集了正大天晴、山东凤凰制药等17家通过一致性评价的仿制药企业,通过价格战、渠道拓展争夺份额。

相比新华制药能否凭借该新品扭转颓势而言,其产品结构优化与研发能力提升更显迫切。

杀入潜力赛道

2018年,复星医药产业率先获美国AkaRx关于马来酸阿伐曲泊帕片在中国大陆及香港特别行政区的独家销售代理权许可,彼时,该药品市场尚处于培育阶段,不过其治疗慢性肝病相关血小板减少症的独特功效,已在业内市场引发期待,新华制药也是众多跃跃欲试的药企之一。

资料显示,马来酸阿伐曲泊帕片适用于择期行诊断性操作或者手术的慢性肝病相关血小板减少症的成年患者。该药物也适用于既往对糖皮质激素、免疫球蛋白等治疗反应不佳的慢性原发免疫性血小板减少症(ITP)成人患者,使血小板计数升高并减少或防止出血,仅用于因血小板减少和临床条件导致出血风险增加的ITP患者。

2020年4月,马来酸阿伐曲泊帕片正式获得国家药品监督管理局批准,用于治疗择期行诊断性操作或者手术的慢性肝病相关血小板减少症的成年患者。同年7月,复星医药宣布其首个引进的小分子创新药马来酸阿伐曲泊帕片在中国正式商业上市,开启了该药品在国内市场的征程。

2024年9月,新华制药与上海迪赛诺医药签订了生产技术及持有人转让合同,合同约定上海迪赛诺将拟取得的马来酸阿伐曲泊帕片上市许可持有人及所涉及的技术权属(生产批件、生产技术的相关知识产权与商业化权益等所有权益,包括但不限于产品生产技术、销售、市场推广等)一次性全部转让给新华制药,新华制药依据合同约定向上海迪赛诺分阶段支付相关转让费。至于具体转让费是多少,未见有公开报道。

目前,马来酸阿伐曲泊帕片所处的市场竞争格局日趋激烈,拥有该药品生产批文的企业多达18家,山东凤凰制药、湖南明瑞制药、四川科伦药业等17家药企均已通过一致性评价。众多企业入局,使得市场份额较为分散,各企业都在极力争夺市场份额,竞争激烈程度可见一斑。

马来酸阿伐曲泊帕片既有原研药参与竞争,也有众多仿制药纷纷入场。原研药凭借率先进入市场的先发优势,在早期占据了较大市场份额。复星医药获独家商业化许可的苏可欣®(马来酸阿伐曲泊帕片)已被纳入国家医保目录,并于今年1月完成医保续约。

与此同时,仿制药的竞争也十分激烈。正大天晴为首家递交该品种仿制药上市申请的企业,受理时间为2022年4月8日。此后一年多时间里,又有多家企业陆续递交仿制药上市申请,包括海纳医药、成都倍特药业、凯因科技、天津药物研究院药业等。众多仿制药企业试图通过价格优势、渠道拓展等方式,在市场中分得一杯羹。

在适应症拓展方面,各企业也在积极布局。复星医药的苏可欣®于2024年6月新增获批第二项适应症,即用于治疗既往治疗反应不佳的成人慢性原发免疫性血小板减少症(ITP)。其化疗引起的血小板减少症在国内也已经处于Ⅲ期临床试验阶段。全球方面,原研药的再生障碍性贫血适应症处于Ⅱ/Ⅲ期临床试验,胃肠道肿瘤处于Ⅱ期临床试验。

如今马来酸阿伐曲泊帕片赛道又增加一个不容小觑的竞争对手。新华制药表示,该产品的上市,有利于丰富本公司血液系统疾病药物,提升本公司综合竞争优势。同时其也提到,因药品销售业务易受到国内医药行业政策变动、招标采购、市场环境变化等因素影响,存在不确定性。

业绩下降拐点

新华制药是一家老牌药企,作为华鲁控股集团核心子公司,拥有完备产业链,产品涵盖十多类,从医药中间体、原料药到制剂一应俱全,核心产品含布洛芬(全球市占约40%)、阿司匹林等原料药,及介宁、舒泰得等制剂,涵盖解热镇痛、胃肠、抗感染等领域。

从业绩数据来看,新华制药近年来呈现出明显的波动态势。2021年至2023年,公司营业收入稳步增长,分别为65.60亿元、75.03亿元、81.01亿元,同比增幅依次为9.23%、14.37%、7.97%;归母净利润也同步上扬,分别达3.49亿元、4.11亿元、4.97亿元,同比增长7.29%、17.97%、20.79%。

然而,2024年新华制药业绩出现转折。年报显示,全年营业收入84.66亿元,同比上升4.51%,创历史新高,但归母净利润降至4.7亿元,同比下降5.33%,出现增收不增利的情况,这也是新华制药2013年以来归母净利润首次下滑。对此,新华制药解释称,主要是为应对激烈的市场竞争,巩固市场占有率,部分主导产品价格下降。从产品分类看,2024年公司营业收入前三大来源为制剂、化学原料药、医药中间体及其他,分别为40.72亿元、27.36亿元、16.58亿元。其中,解热镇痛类等原料药毛利率34.61%,片剂等制剂毛利率26.27%,医药中间体及其他产品毛利率1.5%,较上年同期分别下降5.00个百分点、3.39个百分点和4.21个百分点。

值得注意的是,在研发方面,新华制药虽有成果,但投入有所减少。2024年,公司有7个产品9个规格获一致性评价批件、获新产品生产批件27个,并有多个产品在研,如治疗轻至中度阿尔茨海默病的OAB-14干混悬剂完成Ⅱ期临床中国首例患者入组。

不过,2024年新华制药研发总投入3.97亿元,较上年减少905.68万元,同比下降2.23%;研发投入占比4.69%,较上年减少0.32个百分点,而且还是在2024年前三季度,公司享受研发费用加计扣除1.97亿元的前提下。

对于业绩下降、研发投入减少等问题,《华夏时报》记者联系采访新华制药方面,截至发稿未收到回复。

新品能否破局

新华制药当前面临着诸多挑战,市场竞争与内部困境相互交织。

从市场竞争看,我国是全球最大的原料药生产和出口国,但竞争激烈。前瞻产业研究院报告显示,原料药行业第一梯队企业年营收超100亿元,有普洛药业、特能科技等;第二梯队年营收50—100亿元,包括华海药业、新华制药等;第三梯队年营收50亿元以下。

新华制药虽处第二梯队领先位置,但前后均有强敌。以布洛芬原料药为例,2024年销售量同比增长5.38%至34026吨,可化学原料药业务收入同比下降5.06%至17.89亿元,价格压力明显。这意味着布洛芬原料药市场供大于求,价格战激烈,新华制药为保市场份额被迫降价销售,虽销量提升,但单价降低幅度大,导致整体收入下滑。

在产品结构上,新华制药部分产品毛利率过低,2024年医药中间体及其他产品毛利率仅1.5%,拉低整体盈利能力。同时,制剂业务尚未形成强劲增长极,难以对冲原料药业务风险。

在研发投入减少的情况下,新华制药如何保持创新能力,推出竞争力强的创新产品是其面临的一大难题。

“此次拿下马来酸阿伐曲泊帕片的上市许可持有人资格,对新华制药而言的确是一个新机遇。”医药行业独立评论人肖肖向《华夏时报》记者表示,该药品适用范围较广,新华制药成为其持有人后,公司血液系统疾病药物品类将得到丰富,综合竞争优势有望提升。但在当前业绩、研发及市场竞争的复杂背景下,新华制药能否凭借这一新品扭转业绩、实现突破,仍待观察,公司未来仍需在优化产品结构、加大研发投入、提升市场竞争力等方面持续发力。

还未登录

还未登录