上交所发行上市审核动态信息显示,6月30日,杭州易加三维增材技术股份有限公司(下称“易加增材”)科创板IPO申请获受理,拟募集资金12.05亿元,保荐机构为中信证券股份有限公司。

从股权结构来看,公司控股股东为杭州永盛控股集团有限公司,实际控制人为李诚、李健浩父子,二人通过控股股东永盛控股持有公司30.64%的股份。此外,公司董事、总经理吴朋越与实际控制人李诚、李健浩已签署《一致行动协议》,吴朋越持有公司的表决权比例为17.40%,因此,李诚、李健浩二人合计实际可以控制公司54.53%的表决权。

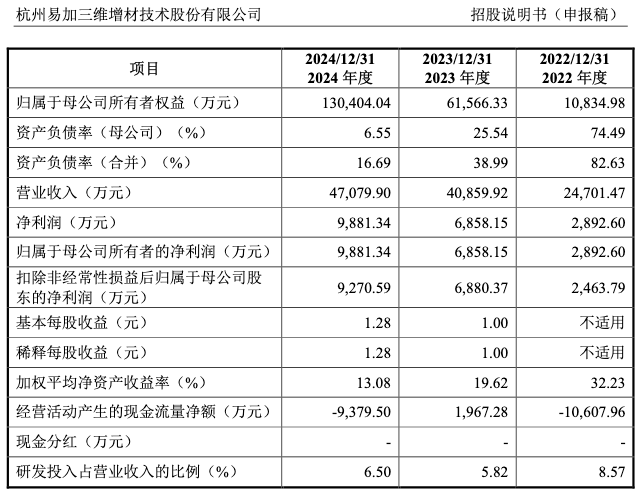

从财务数据来看,易加增材近年来的营收和利润增长较为稳健。2022年~2024年(下称“报告期”),易加增材实现营业收入分别为2.47 亿元、4.09亿元、4.71亿元;归母净利润分别为2892.60万元、6858.15万元、9881.34万元,均呈现逐年稳步增长趋势。

报告期内,公司经营性现金流整体恶化:2024年净流出9379万元,较2023年净流入1967万元,同比暴跌576%。而2022年净流出超1亿元。

经营性现金流持续流出的深层次矛盾在于,公司应收账款占营收比重持续攀升,甚至在2024年占比接近一半。

报告期各期末,公司应收账款余额分别为8,224.63万元、15,397.61万元、21,673.74万元,应收账款余额占当期营业收入的比例分别为33.30%、37.68%、46.04%,应收账款余额及占比逐年增加。截至报告期末,公司一年以上账龄的应收账款余额为7,496.99万元,占比34.59%,部分长账龄款项“未能完全收回”。

对此,易加增材表示,如果应收账款客户出现经营情况恶化、不具备正常回款能力等情况,公司将面临坏账损失的风险,将对公司的经营业绩造成不利影响。

易加增材还面临存货跌价损失的风险。报告期各期末,公司存货账面价值分别为26,765.04万元、37,478.43万元、44,475.17万元,占流动资产的比例分别为61.26%、47.20%、43.26%,计提的存货跌价准备金额分别为238.84万元、576.54万元和717.01万元,存货金额和跌价准备金额均逐年增加。公司坦言,若市场竞争加剧或产品迭代加速,存货跌价损失将冲击盈利。

值得注意的是,公司激光器、振镜等关键部件主要从境外进口,对进口依赖的程度较高。报告期内,公司境外销售收入分别为4,313.36万元、6,028.47万元与7,047.56万元,占主营业务收入比例分别为17.51%、14.84%和15.22%,且公司在德国、美国设有子公司。公司承认“国产替代短期无法实现”,若贸易摩擦升级,供应链断裂风险将直接冲击交付能力。

此外,据招股书披露,截至2024年12月31日,公司及子公司存在尚未执行完毕的诉讼事项,涉及金额2119万元。

还未登录

还未登录