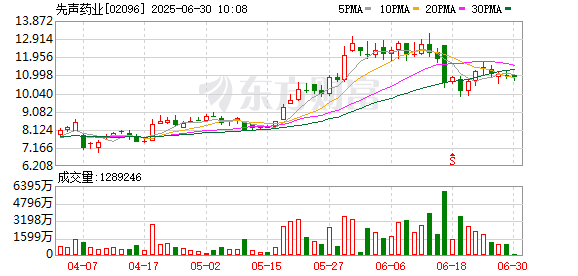

摘要

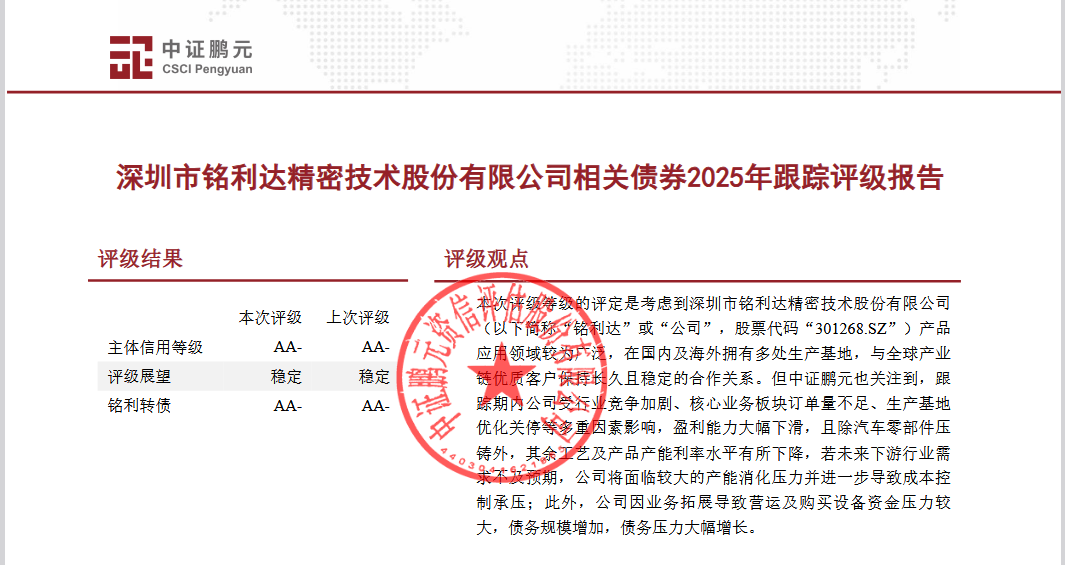

6月30日晚间,铭利达发布相关债券2025年跟踪评级报告。中证鹏元公司本次评级维持铭利达主体信用等级为AA-,评级展望为

6月30日晚间,铭利达发布相关债券2025年跟踪评级报告。中证鹏元公司本次评级维持铭利达主体信用等级为AA-,评级展望为稳定,同时维持“铭利转债”信用等级为AA-。

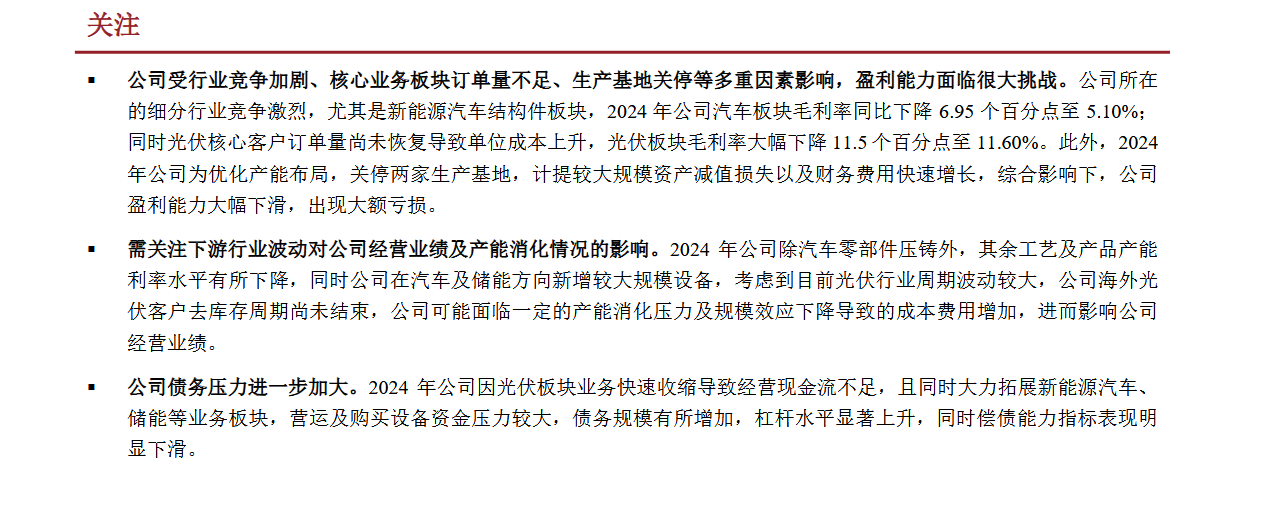

中证鹏元提示需关注下游行业波动对公司经营业绩及产能消化情况的影响。2024 年公司除汽车零部件压铸外,其余工艺及产品产能利用率水平有所下降,同时公司在汽车及储能方向新增较大规模设备,考虑到目前光伏行业周期波动较大,公司海外光伏客户去库存周期尚未结束,公司可能面临一定的产能消化压力及规模效应下降导致的成本费用增加,进而影响公司经营业绩。

评级报告显示,铭利达债务压力进一步加大。2024 年公司因光伏板块业务快速收缩导致经营现金流不足,且同时大力拓展新能源汽车、储能等业务板块,营运及购买设备资金压力较大,债务规模有所增加,杠杆水平显著上升,同时偿债能力指标表现明显下滑。

中证鹏元认为,尽管公司光伏核心客户因去库存导致订单量下滑,但2025年逐步恢复,同时公司在新能源汽车、储能等领域业务拓展情况较好,且与全球产业链优质客户持续保持良好合作,预计公司收入规模有望重回增长趋势,并存在一定的盈利修复预期,未来经营风险和财务风险相对稳定。

还未登录

还未登录