近日,安徽唐兴装备科技股份有限公司(以下简称“唐兴科技”)在北交所更新上市申请审核动态,该公司IPO申请已获交易所受理。

招股书显示,唐兴科技专注于地下空间工程掘进装备领域,是一家专业从事非开挖成套装备及其关键零部件的研发、设计、制造、销售、维修和租赁的高新技术企业,主要产品为全断面隧道掘进机(顶管机、盾构机和硬岩隧道掘进机)成套装备及其关键零部件,上述产品广泛应用于市政管网、地下综合管廊、城市轨道交通、油气管网、引水隧洞和矿山巷道等多种应用场景及各种复杂地质下的地下空间掘进作业。

据悉,唐兴科技曾于2023年曾向深交所创业板递交招股书,并在当年6月获得了交易所受理。而在2024年5月,唐兴科技撤回了上市申请文件。而在此之前,公司已经完成了交易所的两轮问询。

唐兴科技本次IPO拟向不特定合格投资者公开发行股票不超过2,400万股(未考虑超额配售选择权),若采用超额配售选择权,发行股票数量不超过2,760万股。公司计划通过此次发行募集资金,主要用于非开挖成套装备产业园项目、研发中心建设项目以及非开挖装备零部件生产线改造项目等,旨在提升公司的生产能力和技术创新水平。

招股书显示,唐兴科技控股股东、实际控制人为唐素文、唐夕明和马允树,三者分别直接持有公司 31.09%、31.09%和 20.73%股份,同时唐素文通过担任安徽君同、 安徽君贤和安徽君为执行事务合伙人,控制公司 13.03%股份的表决权。唐素文和唐夕明系兄弟关系, 马允树与唐素文、唐夕明系表兄弟关系,三人为一致行动人,合计控制公司95.94%股份的表决权, 为公司控股股东、实际控制人。

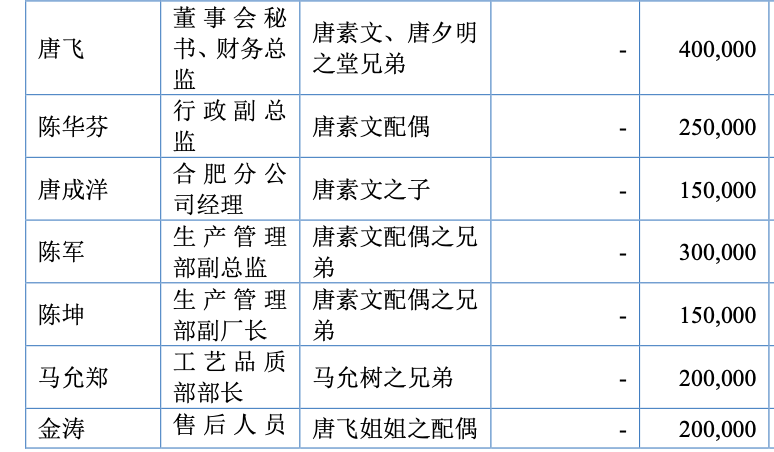

唐兴科技算是一家典型的家族企业,除了3名实控人互为亲属关系外,公司内多位员工也为实控人亲属,均间接持有股权。其中,公司董事会秘书、财务总监唐飞,是唐素文、唐夕明的堂兄弟。而唐飞姐妹的丈夫金涛,也在唐兴科技任职,担任售后人员。另外,唐素文的妻子陈华芬、儿子唐成洋分别在唐兴科技担任行政部副总监及合肥分公司经理;而陈华芬的两位兄弟陈军、陈坤在唐兴科技均担任生产管理部副总监。马允树的兄弟马允郑则在唐兴科技担任工艺品质部部长。

根据唐兴科技披露的财务数据,2022年至2024年,公司营业收入分别为32,313.67万元、39,043.51万元和37,342.71万元,净利润分别为6,695.52万元、7,679.15万元和6,901.46万元。尽管公司营业收入在2023年有所增长,但2024年出现了下滑,净利润也呈现出先升后降的趋势。公司称其业绩波动主要受下游行业需求、市场竞争、原材料价格波动等多方面因素影响。

值得关注的是,唐兴科技的应收账款和存货金额较高,2024年应收账款账面价值为15,744.41万元,占流动资产的比例为38.84%;存货账面价值为16,128.03万元,占流动资产的比例为39.79%。较高的应收账款和存货不仅占用了公司大量资金,还可能面临回款风险和减值风险,这无疑给公司的资金周转和经营业绩带来了潜在压力。

唐兴科技主要从事地下空间工程掘进装备领域,其产品广泛应用于市政管网、地下综合管廊、城市轨道交通等基础设施建设。公司产品高度依赖基础设施建设投资,若未来政府对市政管网、轨道交通等领域的投资增速放缓,将直接影响公司产品的市场需求,进而导致公司经营业绩下滑。

近年来,唐兴科技积极开拓境外市场,但境外市场的政治、经济、文化环境更为复杂,贸易政策、税收制度等不确定性因素较多。2024年外销主营业务收入占当期主营业务收入的比例为16.97%,若这些国家的市场环境发生变化或市场竞争加剧,公司的国际业务拓展将面临重大挑战。

公司采购的原材料主要包括机械类零部件、钢材类原材料等,直接材料占主营业务成本的比例较高。原材料价格的波动将直接影响公司的生产成本和盈利能力,若原材料价格持续上涨,公司将面临较大的成本压力,进而影响经营业绩。

还未登录

还未登录