6月26日,港交所锣声密集,周六福、圣贝拉、颖通控股三家公司集体鸣锣,这被外界视为今年港股IPO(首次公开发行)市场火爆的真实写照。

不过,三家公司同日鸣锣却“命运”各异。上市首日,周六福股价上涨25%,圣贝拉也不甘示弱,收盘时股价涨超33%。然而,手握爱马仕、范思哲、梵克雅宝等72个大牌的“中国香水第一股”颖通控股,与前两者形成鲜明对比:开盘破发,最终以每股2.4港元收盘,总市值32亿港元,上市首日股价下跌16.67%。

在香水及美妆代理领域,颖通控股有着举足轻重的地位,是何原因导致公司“首秀”遇冷?颖通控股CEO(首席执行官)林荆在上市现场回应记者提问时直言,股市有波动很正常,并称公司践行的是“长期主义”,后续的增进会从股价中反映出来。

《每日经济新闻》记者注意到,虽然颖通控股近年来营收、净利润双增,但其对品牌授权的依赖较高,自营收入占比不足1%,且存在分销协议到期、大客户退货等风险。

品牌专家、瞻胜传播创始合伙人庞瑞向记者指出,代理巨头也难逃“大牌依赖症”反噬。颖通控股的破发并非偶然,背后反映出的是市场对香水行业竞争格局的重新审视,以及投资者对品牌运营能力的深度考量。

公司高层回应上市破发,并称盯上年轻人的“悦己经济”

早在1987年,颖通控股就与香水结缘,彼时其通过附属公司将一个巴黎品牌的香水引入中国内地;1992年,又与万宝龙、梵克雅宝等的香水生产商、欧洲香水上市公司Inter Parfums(依特香水)建立经销商合作伙伴关系;2005年,颖通控股开始在内地市场管理运营爱马仕的香水产品。

通过代理奢侈品大牌的香水业务,颖通控股迅速在业内打响名气。其全球发售材料披露,按2023年零售额计,颖通控股是中国除品牌所有者香水集团外最大的香水集团。除香水外,颖通控股还运营包括彩妆、护肤品、个人护理产品、眼镜及家居香氛等在内的多种品牌。近三个财年(2023财年至2025财年),颖通控股营收分别为16.99亿元、18.64亿元、20.83亿元;对应年内溢利分别为1.73亿元、2.06亿元、2.27亿元。

截至最后实际可行日期,颖通控股为包括爱马仕等在内的72个外部品牌进行产品分销及市场部署。作为众多奢侈品大牌背后的“香水大佬”,颖通控股登陆资本市场,收到广泛关注。但上市首日破发,让市场颇为意外。

对此,颖通控股CEO林荆在现场接受记者采访时表示,股市波动很正常。她强调,公司践行的是“长期主义”,相信公司长远的增进会在(后续的)股价中反映出来。

“公司上市首日破发一般来说是多种因素综合作用的结果。对颖通(控股)而言,公司对品牌授权高度依赖,这可能影响投资人对其信心。”庞瑞向《每日经济新闻》记者指出,颖通控股要重建投资者信心,需加快自有品牌的发展步伐,减少对外部品牌授权的依赖。如能有一两款自有IP(知识产权)爆款问世,市场信心自然坚固。

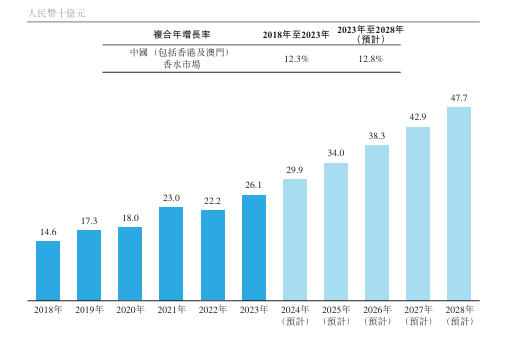

从颖通控股所处的市场来看,具备较大发展潜力。一方面,中国香水的市场渗透率较低,另一方面,中国人口规模较庞大。据弗若斯特沙利文的资料,2023年日本、韩国、美国及英国的人均香水支出分别为47元、170元、423元及406元,中国内地人均香水支出为16元。此外,预计2023年至2028年中国内地人均香水支出将以14.0%的复合年增长率增长。预计到2028年,中国香水零售额总市场规模将进一步增长至477亿元。

林荆也展示出了极大信心,她向记者表示,颖通控股是香水赛道的头部企业,公司的业务性质和护城河均十分稳健,并在中国市场已广泛布局。林荆还观察到,中国年轻人对情绪消费、悦己经济的需求增长很快,这意味着,接下来公司在中国内地市场拓展业务将有很多的机遇。

自有品牌收入占比不足1% 何时摆脱“大牌依赖症”?

爱马仕、范思哲等国际高端品牌的代理权,助力颖通控股成为“中国香水第一股”,但这背后也暗藏隐忧。

近三个财年,颖通控股向前五大供应商的采购额分别占总采购额的84.0%、81.6%、77.8%。倘若核心品牌终止合作,其业绩势必将受到重创。《每日经济新闻》记者查看招股书等文件发现,2022年12月,颖通控股与一家奢侈品牌的授权商协议到期,而当期(截至2023年3月31日止年度有关协议)通过分销这一品牌,颖通控股获得的收入高达4.25亿元,占当年公司总收入的25.5%。对于协议到期未续约的原因,颖通控股称:“主要是因为该品牌授权商决定自行在中国内地经营。”

“代理模式的优点是发展快,对固定资产投入要求相应较低,发展到一定程度的问题就是‘大牌依赖症’。”庞瑞告诉《每日经济新闻》记者,依赖外部核心品牌授权,是过往商业模式的体现。因此,这种模式在成就了颖通控股的同时,也给企业带来了风险。

庞瑞进一步向记者指出,这种模式依赖性较强,“外部品牌强势,利润、自主性都难免倚仗品牌的鼻息,并且面对合同到期、大客户退货等风险,抵御能力也相应较低。而目前的一个趋势是,国际奢侈品集团倾向于收回代理权、自建渠道,那么像颖通(控股)这样的大代理何去何从就是一个问题”。

颖通控股也感知到了自有品牌发展的重要性,并试图转型“代理+自营”模式。然而,其自有品牌的发展不尽如人意。

其实早在1999年,颖通控股就开始运营自有品牌,并对此寄予厚望。“Santa Monica的成功推出及持续营运展示了我们充分利用管理国际品牌的经验有助于让我们从竞争对手中脱颖而出。”公司表示。

但记者注意到,经过了26年的发展,Santa Monica的收入贡献在公司营收中的占比尚不足1%。公司披露的文件显示,2023财年至2025财年,Santa Monica产品产生的收入分别约为530万元、1700万元、1050万元,对应的收入占比仅为0.3%、0.9%和0.5%。

与此同时,市场竞争日益激烈。近年来,本土香水品牌崛起迅速,颖通控股如何应对冲击?

“颖通(控股)核心竞争力主要体现在销售渠道网络,品牌运营管理经验。在面对本土品牌冲击时,其应意识到传统大牌的号召力在年轻群体中不一定稳如磐石。”庞瑞建议,颖通控股依然需要加大对自有品牌的推广和市场投入,注重其在年轻消费群体中的知名度和影响力,逐步找到自有品牌和代理品牌之间的平衡点。

(李旭馗对本文亦有贡献)

还未登录

还未登录