深圳商报·读创客户端记者李耿光

6月25日,北交所网站公开发行上市信息披露,广东省天行健新材料股份有限公司(以下简称“天健新材”)IPO申请获正式受理,保荐机构为国金证券。

在股权结构方面,截至招股说明书签署日,汪剑伟直接持有天行健71.11%的股份,通过樱宁投资间接控制天行健3.89%的股份表决权,直接、间接合计控制公司75.00%的股份表决权,并担任公司董事长,系公司的控股股东、实际控制人。

从财务数据来看,2022年~2024年(下称报告期),天健新材的营业收入呈现增长态势,分别为8.32亿元、9.34亿元、11.29亿元,同比变动 12.25%、20.88%,显示出公司业务规模在逐步扩张。归母净利润方面,2022年为6180.42万元,2023年增长至8288.75万元,然而2024年净利润下降至6352.09万元,同比下滑23.36% 。

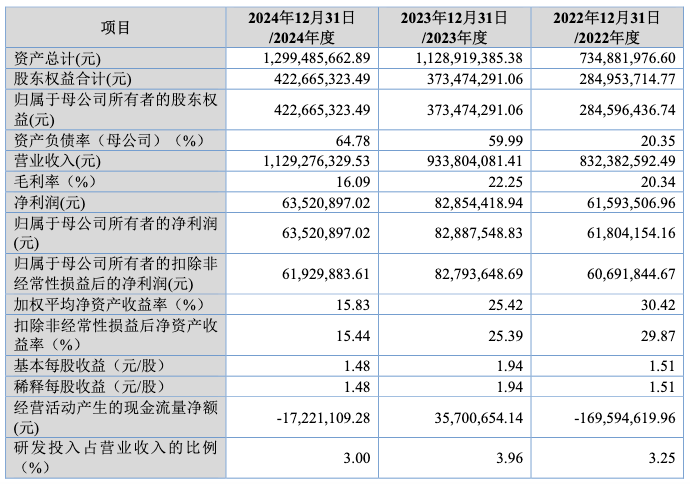

天健新材称,2024年净利润较上年有所下降,主要系下游主要客户所在行业竞争加剧,公司产品销售价格存在一定幅度的下降,导致整体毛利率有所下滑。

值得关注的是, 公司的经营活动净现金流在2022年为-1.69亿元,2023年为3570.07万元,2024年为-1722.11万元,波动较大,且2024年经营活动净现金流再次为负。

此外,报告期内,公司研发费用分别为2707.20万元、3699.27万元和3389.65万元,占营业收入的比例分别为3.25%、3.96%和3.00%,公司研发费用率低于同行业可比公司平均水平。

在IPO风险方面,天健新材存在偿债能力不足的风险。报告期内,公司借款规模较大,资产负债率在2022年~2024年分别为61.22%、66.92%、67.47%,呈逐年上升趋势;流动比率低于同行业平均水平,资产负债率高于同行业平均水平。

同时,天健新材还面临客户集中度高的风险。

报告期内,公司前五大客户销售收入分别为37,313.75万元、46,731.33 万元和57,946.86 万元,占比分别为44.83%、50.04%和51.31%,其中,对第一大客户比亚迪的营收占比分别为26.22%、37.29%和 41.70%,客户较为集中。

天健新材坦言,公司主要客户包括比亚迪、欣旺达、闻泰科技等大型知名企业,并与这些优质客户建立了良好的合作关系。若未来公司与主要客户的合作关系发生不利变化,或不能持续提高产品和服务质量以满足市场需求,可能导致公司主要客户流失、订单减少,从而对公司的经营造成不利影响。

在关联交易方面,据招股书,报告期内公司关联租赁主要为天行健向实际控制人汪剑伟租赁场地房屋用于办公,费用分别为38.17万元、36.73万元、22.27万元。天健新材称,上述场地房屋为汪剑伟自有,价格由双方协商确定,定价公允,与市场价不存在显著差异。该项租赁至2024年11月30日,此后未再续租。

值得一提的是,报告期内,天健新材向关键管理人员支付薪酬明显偏高。2022年~2024年,公司支付给公司董事、监事和高级管理人员的薪酬分别为742.32万元、802.95万元、567.64万元,占报告期各年度归母净利润的12%、9.7%、8.9%。

对于净利润规模不足亿元的公司而言,董监高薪酬占比过高,可能会侵蚀利润,也引发外界对“高管利益输送”的质疑。

还未登录

还未登录