深圳商报·读创客户端记者宁可坚

据北交所消息,宁波能之光新材料科技股份有限公司(以下简称“能之光”)北交所IPO将于6月19日上会迎考。

对比申报稿,能之光在上会稿中将“业绩大幅波动风险”摆在了首要位置。

2020年至2024年,公司扣非净利润分别为2145.74万元、1780.48万元、1580.02万元、4318.29万元和5080.26万元,业绩呈现大幅波动态势。

能之光称,2023年度公司业绩大幅增长主要是由于毛利率提升带动的毛利额增加,通过因素替代法对毛利额增长进行量化分析,得出的结果中原材料价格变动影响占比为32.66%,占比较高。

因此,原材料价格的波动对能之光业绩具有重大影响。

能之光在招股书中做了一个假设。假设公司主要原材料价格上涨5%,在销售价格、销售数量以及期间费用等其他因素不变的情况下,将导致公司主营业务成本上涨4.42%,主营业务毛利下降21.89%,主营业务毛利率下降3.68个百分点,营业利润下降34.86%。

能之光坦承,未来如果发生原材料价格大幅波动同时价格传导机制受限使得销售价格下降幅度超过原材料下降幅度或原材料上涨幅度大于销售价格上涨幅度、行业竞争加剧、宏观经济环境恶化、新客户开拓不力、投资项目实施初期尚未盈利等情况,公司业绩将面临大幅下降的风险。

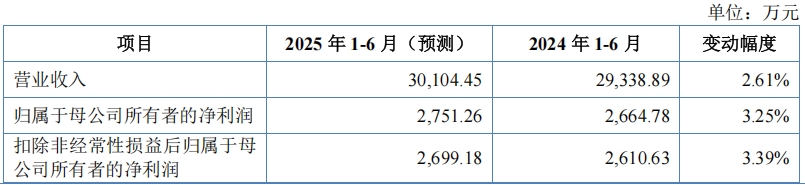

展望今年上半年,能之光预计实现营业收入3.01亿元,同比增长2.61%;预计扣非净利润为2699.18万元,同比增长3.39%。

据能之光介绍,行业中,来自国内外市场的竞争者众多,有一批历史悠久、资金实力雄厚的国际巨头,如三井化学、陶氏化学、以色列普利朗、The Compound Company和SK综合化学等,公司与国外竞争对手仍存在差距。

国内市场的竞争者中,佳易容聚合物(上海)有限公司、沈阳科通塑胶有限公司、科艾斯化学有限公司、鹿山新材和上海邦中新材料有限公司等公司亦具有一定规模和技术实力。如果未来国内外主要竞争对手资金或技术实力不断增强,会造成市场竞争加剧,公司将面临一定业绩下降的风险。

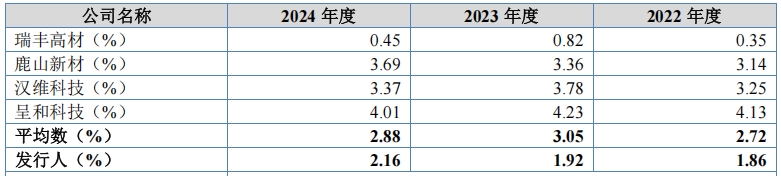

而在行业竞争激烈的背景下,能之光的研发费用率明显低于同行业上市公司的平均水平,其报告期内研发费用率分别1.86%、1.92%和2.16%。

报告期内,公司主营业务收入分别为5.52亿元、5.64亿元和6.03亿元。

进一步看,2024年主营业务收入较2023年增加3877.65万元,其中老客户占比24.02%,2024年新增客户占比75.98%,2024年主营业务收入增长主要贡献来源于当年新增客户。

能之光也意识到这一点,其表示,如未来公司新客户开拓不足,公司将面临业绩增幅放缓或停滞的风险;如果同时老客户销售规模亦有所缩减,那么公司将面临业绩下降的风险。

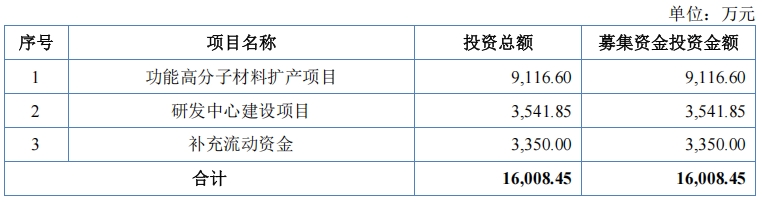

据悉,此次冲击北交所上市,能之光拟募集资金约1.6亿元,募集资金扣除发行费用后,将用于功能高分子材料扩产项目、研发中心建设项目、补充流动资金。

在上会稿中,能之光则话锋一转,“针对超出部分资金,公司将按照国家法律、法规及中国证监会、北京证券交易所的相关规定履行法定程序后做出适当使用。”

还未登录

还未登录