新华财经上海6月12日电(葛佳明) 6月11日(周三),美国劳工统计局公布的美国5月消费者物价指数(CPI)数据低于预期,整体CPI环比增速较4月的0.2%下行至0.1%,不及预期的0.2%;美国5月核心CPI环比增速4月0.24%降至0.13%,也低于预期的0.3%。

多位分析师接受新华财经采访时均表示,5月CPI数据显示目前关税的影响尚未完全显现在通胀中,此前因企业提前抢进口、囤库存,成本转嫁给消费者或仍需一定时间,预计核心通胀未来将有所回升,但回升幅度料较为温和,关税对通胀的冲击更可能是暂时性的。

虽然5月通胀不及预期,但考虑到5月新增非农就业人数只是温和放缓,且美联储对关税推高通胀的担忧难以完全消除,市场普遍维持美联储9月后降息2次的预测。

5月美国CPI数据降温背后

在此次CPI数据公布前,市场关注的焦点便是关税是否会对通胀造成影响,而5月CPI报告中几乎没有体现关税的传导。背后或许有两方面原因,一是,企业目前仍在自行承担关税成本,二是,企业提前囤货带来的库存仍可用于应对关税的影响。

中金公司研究部宏观分析师肖捷文解释称,由于企业“提前抢进口”库存充足,许多零售商仍在一边等待关税的取消与减免,一边以较低价格销售关税实施前采购的商品,暂时通过消耗库存和压缩利润空间“吃掉”部分通胀压力。

企业通常持有较长时间的库存,如大型零售商的库存周转周期可能会达到4-8周时间,因此,完整的价格传导具有一定的滞后性。

有观点认为,5月核心通胀的同比增速维持在2.8%的水平,“不及预期”在一定地程度上也是因为市场已提前计价关税对通胀的影响,并不意味着通胀的担忧已经缓解,未来几个月或许会看到一轮物价上涨。

需要注意的是,受去年同期基数走低的影响,5月核心商品通胀同比增速上涨至0.3%,较上月回升0.2个百分点。家具、洗衣机等大件家电5月环比增速均出现上行趋势,这类商品对进口依赖程度较高。从核心商品分项数据中已可以看出关税影响正逐步显现。

财通证券宏观首席分析师陈兴表示,随着特朗普的关税政策生效,企业逐渐消化积累库存,未来几个月内关税成本或转嫁至消费者,核心商品通胀存在上行风险。

“从5月PMI分项来看,补库存已告一段落,物价指数仍居高不下,通胀上行风险仍存。”国盛证券首席经济学家熊园表示,此外,过去几个月美债隐含的盈亏平衡通胀维持高位、消费者通胀预期大幅抬升,也反映出市场对通胀的担忧并未消退,未来两个月是重要观察窗口。

对美联储来说意味着什么?

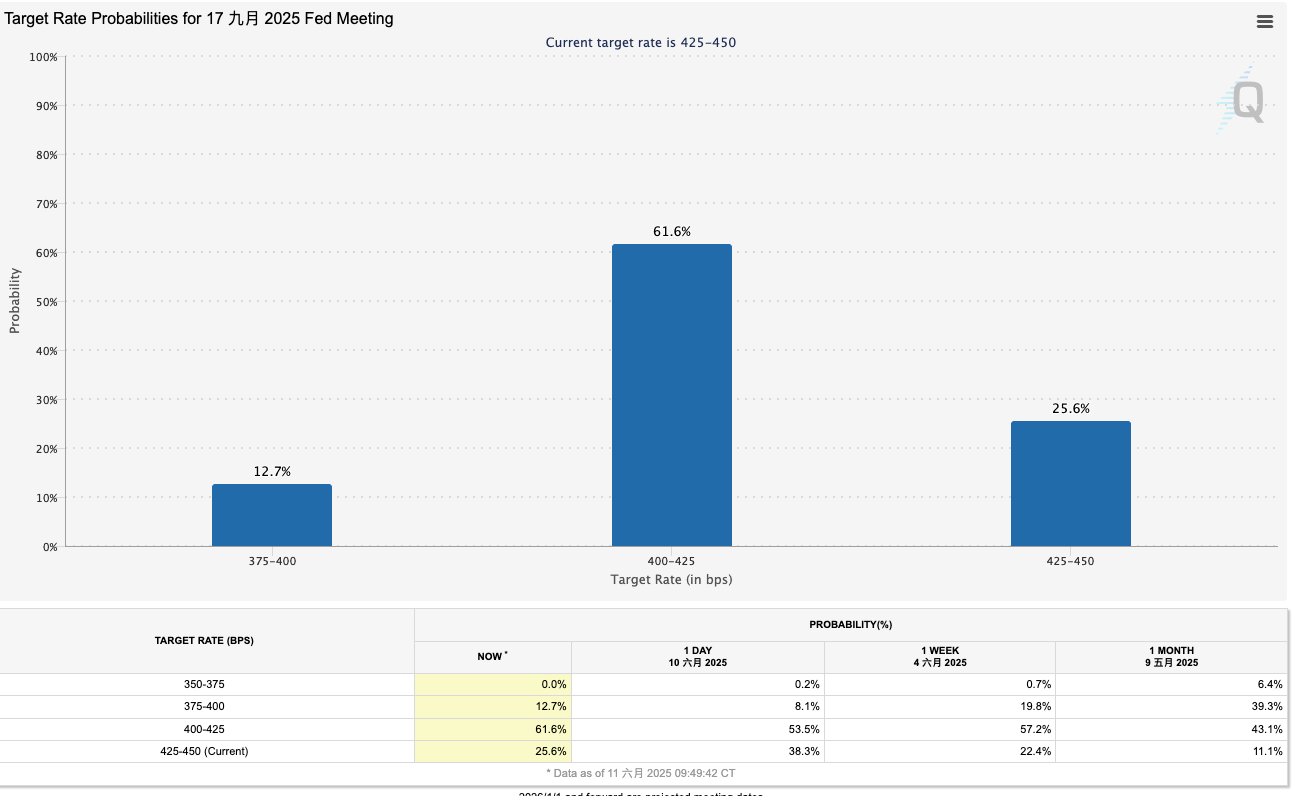

通胀数据公布后,市场对美联储降息的预期小幅上调。利率期货隐含的2025年降息2次的概率从70%提升至接近100%,首次降息时点仍在9月,降息概率上升,根据芝商所美联储观察工具,市场对美联储9月降息的押注从此前的53.5%攀升至61.6%。

美国消费者对后续通胀走势的预期也进一步上升。5月密歇根消费者1年通胀预期升至6.6%,较上月上行0.1个百分点,创2023年11月以来新高,而5年通胀预期有所回落至4.2%。

根据密歇根大学调查,由于特朗普关税政策具有高度不确定性,引发消费者对未来物价水平的担忧,通胀预期指标飙升。

从5月的通胀数据和此前的通胀走势看,美联储的降息预期仍具有较大的不确定性。在高利率限制下,经济仍在降温,就业降温趋势不变,美联储年内仍将降息,但重启降息时点或有所推迟。

中金公司表示,对于美联储而言,温和的通胀数据是个好消息,但官员们也不会因为单个月的数据就做出重大决策。由于当前劳动力市场仍然稳定,美联储不需要急于降息,官员们或更倾向于多看几组数据再做决定。

当地时间6月18日,美联储将公布6月议息会议决议。肖捷文认为,相较于3月美联储利率路径点阵图,6月的会议中美联储可能会小幅上调通胀预测,但由于非农就业韧性以及关税降温,美联储对于经济增长的判断可能比3月更乐观。由此,美联储主席鲍威尔在这次会议上的态度可能偏鹰,这或让期待美联储降息的投资者感到失望。

还未登录

还未登录