新华财经北京6月9日电题:加速人民币国际化:破局美元信用危机的战略窗口

作者:中财绿金院首席经济学家,中国首席经济学家论坛理事刘锋

当今全球金融体系呈现一个巨大悖论:中国作为全球第一大贸易国、第二大经济体,支撑着全球近30%的制造业产出和供应链网络,人民币在全球支付中的占比却仅徘徊在4%左右。跨境贸易人民币结算占比从2022年的18%快速攀升至2024年一季度的30%,资本项下人民币收支占比已达73%,但人民币在全球官方外汇储备中的份额仅约2.4%。美元、欧元仍垄断着全球支付体系80%以上的份额。

中国的货币地位与经济实力在全球的金融和经济体系中严重错配,金融服务能力和国际化程度严重滞后,矛盾愈发尖锐。这种错配不仅扭曲了中国资产的全球定价,更成为企业出海和金融安全的战略瓶颈。当下正值美元信用根基动摇之际,美债作为传统安全资产锚的地位因美联储推动发行稳定币试点而受到前所未有质疑,正是人民币国际化突破困局的绝佳历史契机。

一、美元信用动摇期:人民币国际化滞后已成中国金融体系最大短板

中国在全球经济中的角色早已超越“世界工厂”,成为供应链的核心枢纽和贸易网络的中心节点。中国与新兴市场经济体贸易往来比重不断增加,为人民币跨境结算提供了基础支撑。2023年1-9月,中国与共建“一带一路”国家和地区人民币跨境收付金额达6.5万亿元,同比增长19%。

如此庞大的贸易网络本应支撑起相应规模的货币使用。然而现实是:尽管人民币已是全球第四大支付货币、第三大贸易融资货币,但其在国际支付中的份额仅为3.79%,在全球外汇储备中的占比仅2.4%。在全球对美元单一体系安全性担忧加剧的背景下,这种错位使中资企业额外承受了本可避免的成本与风险。

中资企业海外投资和贸易仍高度依赖美元结算,普遍面临三重压力:

——汇率风险加剧:美元波动直接冲击企业利润,而其内在稳定性正遭侵蚀。

——融资约束难解:境外获取人民币信贷渠道有限,无法有效利用潜在的新兴“安全资产”需求。

——清算障碍凸显:依赖存在制裁风险且效率受限的SWIFT系统。

商务部调研发现,当前人民币国际化的主力军是民营企业,东南亚是主战场。但企业的人民币跨境使用主要集中在贸易结算,资本和金融账户项下较少,反映人民币国际化的使用层次还较低。

更深远的影响在于金融定价权的缺失。当一国货币不能自由兑换,其资产定价必然扭曲。人民币资本项目尚未完全开放,导致在岸与离岸市场长期存在价差,削弱了人民币作为资产定价锚的公信力。在美元信用出现裂痕之时,亟需强化人民币资产的独立定价能力。

二、破解四大矛盾:借势美元信用疑虑推进人民币国际化

推进人民币国际化,必须直面当前存在的结构性矛盾,并充分利用美元体系显露疲态提供的战略空间。

1.经济实力与货币地位错配的矛盾。中国经济占全球比重约18%,但人民币国际份额不足3%。这种不对称性在主要经济体中绝无仅有。美元信用波动正促使全球寻找多元化选项,此为弥合错配之良机。

2.贸易结算主导与资本项下薄弱的矛盾。资本项下人民币收支金额达38.3万亿元,在总额中占比约73%,但其中深度和流动性仍显不足。企业反映跨境人民币使用不便,境外人民币供给存在结构性欠缺。美元资产吸引力下降,为拓展人民币资本项下深度创造需求。

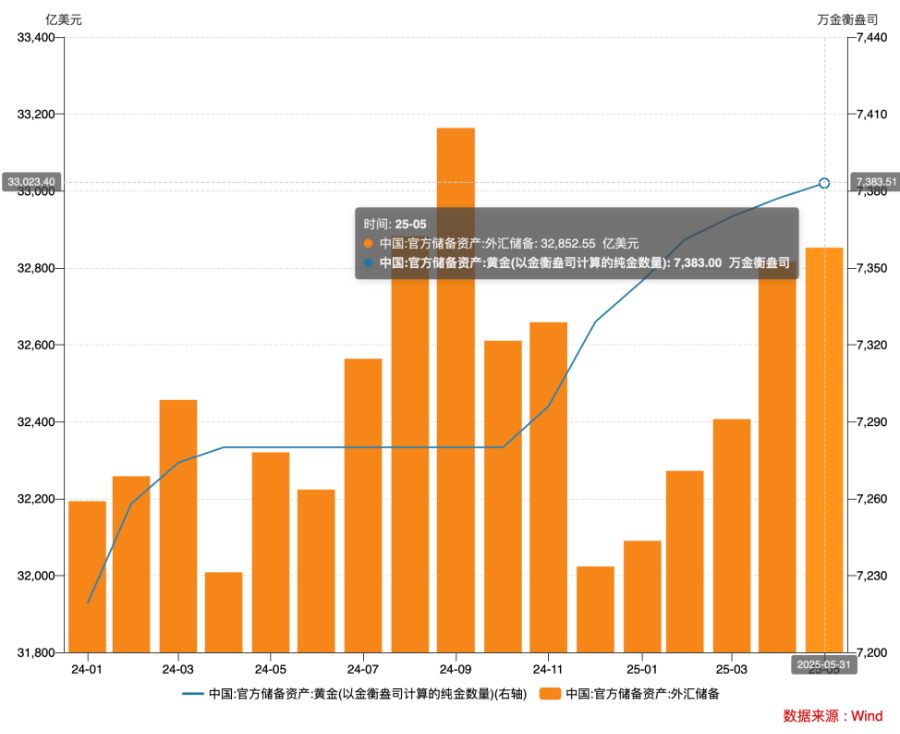

3.在岸市场体量与离岸定价权分离的矛盾。离岸人民币存款约1.5万亿元,80%集中在中国香港。在岸人民币外汇交易规模仅为离岸市场的四分之一,导致定价权部分旁落。需在美元体系不确定性上升期,强化在岸市场的定价主导权。

4.美元体系依赖与“去风险化”需求的矛盾。当前全球贸易结算中美元占比仍超40%,人民币跨境支付系统(CIPS)全球支付份额仅3.79%。但美联储稳定币计划等动作加剧了各国对美元体系可靠性的担忧,地缘政治变局强力催生多极货币需求——80多个央行已将人民币纳入储备即是明证。

这些矛盾集中体现为资本账户开放滞后的瓶颈。当经常项目跨境人民币结算已无政策障碍时,资本项下的流动却仍受限。而资本项下的资金流动必须以人民币双向自由兑换为前提。美元信用疑云笼罩下,加速资本项目有序开放的条件更为成熟,阻力相对减弱。

三、五年攻坚:美元动荡期构建人民币国际化三大战略支柱

针对美元信用动摇提供的战略窗口期,中国需制定清晰的五年行动计划,以“制度型开放”为核心,聚焦三大支柱建设:

1. 通过资本项目开放攻坚计划借势拓宽跨境金融服务通道。资本账户开放需立足国情,兼顾外部环境,更要把握美元体系吸引力下降的契机。建议采取“管道扩容+通道融合”策略,扩大熊猫债、RQFII规模,2024年熊猫债发行已近2000亿元,同比增长32%,应加速吸引寻求美元替代的资本流入;试点“资本项目负面清单”,除敏感领域外逐步取消额度审批,降低制度成本,提升人民币资产吸引力;发展人民币外汇期货市场,增加风险对冲工具供给,为国际投资者管理美元波动风险提供人民币方案。

2. 通过区域锚货币建设工程填补美元信任缺口。借鉴美元“先区域化后全球化”路径,在美元信誉受损的地区优先突破。在东盟、金砖国家推动大宗商品人民币计价,提供比美元更稳定的贸易结算选择;扩大央行货币互换规模,为区域提供美元流动性紧张时的替代方案;支持香港特区发行高等级主权债,打造离岸风险管理中心,构建区域安全资产新选项。

3. 通过金融基础设施升级行动打造抗脆弱体系。数字化是人民币国际化的换道超车机遇,更是应对美元支付体系潜在风险的屏障。扩容CIPS系统,连接更多区域结算系统,目前CIPS参与者全球覆盖不足,亟需提升独立清算网络的韧性与效率;试点多边央行数字货币桥(mCBDC),探索绕过传统美元清算体系的新路径;构建共建“一带一路”本币结算走廊,降低对美元中间渠道的依赖。

图表:人民币国际化五大功能的发展路径(紧抓美元信用窗口期)

功能定位 当前水平 五年目标 关键举措 支付结算 全球第四 (3.79%) 超日元达6% 加速扩大CIPS覆盖与连接,新增清算行,提供美元替代方案 贸易融资 全球第三 市场份额翻倍 大力发展离岸人民币债市(熊猫债扩容),满足企业去美元化融资需求 储备货币 占比2.4% 达5% 重点签署与资源国、新兴市场本币贸易协议(东盟优先),提供储备资产新选择 金融交易 外汇交易第五 提升市场深度 丰富衍生品工具,开放国债期货,吸引管理美元波动风险的资本 计价锚定 初级水平 区域大宗商品定价 建立能源、金属等人民币定价机制,形成美元之外的新基准 四、实施路径:以制度型开放突破关键瓶颈,把握历史性机遇

在美元信用根基松动的关键节点,推进人民币国际化需果断施策,精准发力。

1. 优先发展人民币跨境投融资功能,对接全球“安全资产”新需求。扩大熊猫债发行规模(2024年增速已达32%);支持中资银行发放人民币境外贷款;扩容“理财通3.0”投资标的。核心是拓宽资本项下人民币流动渠道,满足国际资本对美元资产替代品的迫切需求。

2. 构建“双循环”流动性供给机制,稳定市场预期。离岸市场,优化香港、新加坡、伦敦人民币流动性调节工具;在岸市场,扩大银行间债市境外准入,强化国债收益率曲线作为独立“定价锚”的权威性。支持上海建设人民币金融资产配置中心和风险管理中心,成为美元波动的避风港。

3.推动人民币从结算货币向定价货币跃升,确立国际货币新地位。借美元定价公信力受损之机,重点突破,包括与产油国建立人民币换石油机制;在铁矿石、锂等战略资源贸易中强制/鼓励推行人民币合同;大力发展以人民币计价期货品种(如原油、铜),争夺大宗商品定价话语权。

4. 打造抗制裁支付清算网络,构筑安全底线。利用全球对美元支付体系担忧,加速CIPS与俄罗斯SPFS、欧元区TIPs等系统对接;大力探索区块链技术在跨境支付中的应用,构建分布式替代方案;在金砖国家、上合组织等框架内强力推广本币结算联盟。目前CIPS系统已有97家直接参与者,需大幅提升独立覆盖能力。

5. 实施差异化区域推进策略,精准填补美元缺口。其中,东盟利用RCEP生效契机,扩大跨境电商人民币结算,提供稳定贸易支撑;中东则借势油气贸易国对美元体系的复杂心态,强力推动油气贸易人民币计价;在非洲,基础设施贷款挂钩人民币使用,培育人民币生态;拉美则大宗商品贸易本币结算,减少美元汇率风险。

五、量化目标与政策保障:五年再造人民币国际化新格局

历史从不等待犹豫者。美元从崛起到取代英镑历时半个世纪,核心在于美国抓住了两次世界大战的机遇输出美元信贷。当下,全球“去美元化”浪潮因美债信用受质疑、美联储发行稳定币动摇传统安全资产锚而加速涌动,叠加新兴市场贸易格局重组,为人民币加速国际化进程创造了千载难逢的战略窗口期。2023年货物贸易人民币跨境收付占比达25%,今年一季度已接近30%,市场力量正自发突围,政策更需乘势而为!

明确清晰的变革目标对全球投资者和资本市场建立信心和形成预期至关重要。因此笔者建议:

1. 设定2025-2030年明确目标(锚定美元弱化期)。

——支付功能:全球份额从3.79%提升至6%以上,超越日元。

——储备货币:占全球外汇储备比重从2.4%提升至5%。

——资本开放:债券市场外资持有比例从3.5%提升至8%。

——离岸资金池:规模从1.5万亿扩容至5万亿元。

2. 政策保障需多部门协同(强化危机意识与机遇意识)。

——央行:完善宏观审慎管理框架,本外币一体化监管,密切关注美元稳定币动向及影响。

——财政部:在港常态化发行国债,优化收益率曲线,夯实安全资产基石。

——商务部:将人民币结算作为关键条款嵌入贸易协定谈判。

——交易所:推出更多人民币计价衍生品,满足全球风险管理新需求。

人民币国际化是“持久战”,其进程取决于国内改革深度与国际货币体系重构速度的双重合力。若能在美元信用危机的关键五年窗口期内,稳步推进上述攻坚计划,到2030年人民币有望跃居全球第三大储备货币,真正成为与中国经济实力匹配、且被全球认可的“金融新锚”。而这不仅是金融强国建设的必由之路,更是中国经济在美元体系动荡期突围全球化变局、赢得战略主动的关键支点。

还未登录

还未登录