港交所官网显示,6月6日,北京先通国际医药科技股份有限公司(以下简称“先通医药”)公告,进一步委任广发证券(香港)经纪有限公司、星展亚洲融资有限公司及招银国际融资有限公司为其整体协调人。此前的5月26日,先通医药已向港交所主板递交上市申请,中金公司和中信证券为联席保荐人。

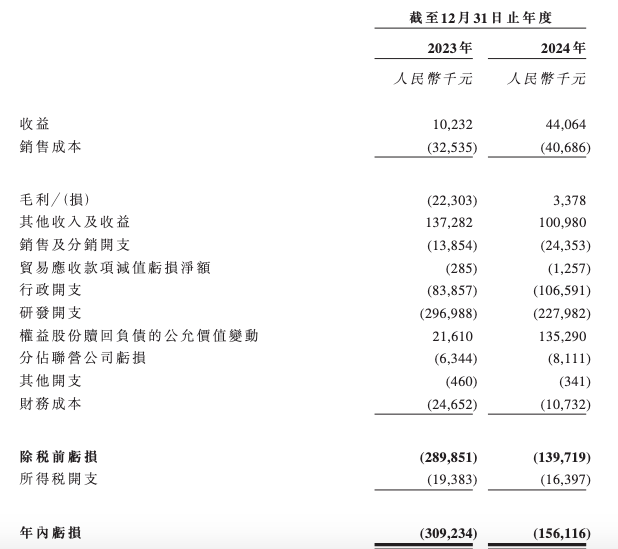

不过,先通医药仍面临着创新药企共同面对的盈利难题,2023和2024年,公司累计亏损4.65亿元。此外,公司出现研发开支下滑的现象,这些均引发市场对其商业化能力与创新可持续性的关注。

两年亏约4.65亿元

短期偿债压力较大

先通医药专注于放射性药物的研发、生产及商业化,核心产品覆盖肿瘤学、神经退行性疾病及心血管疾病三大领域,公司管线包括15项资产(四种核心产品,即XTR008、XTR006、XTR004及XTR003)。今年4月, XTR008的NDA已获中国药监局受理,预计2026年获批。

截至目前,先通医药已推出两款产品,即商品名称为欧韦宁的XTR005及商品名称为欧达乐的腺苷注射液。其中,XTR005作为中国批准的第一个靶向Aβ的PET示踪剂,于今年1月开始上市销售。

先通医药已建立两个自有的生产基地并已投产,分别位于江苏省无锡市和广东省中山市。此外,四川省绵阳市的自有生产基地,预计2025年第三季度将开始投产。

财报数据显示,先通药业2023年、2024年营收分别为1023万元、4406万元;毛利分别为-2230万元、338万元;年内亏损分别为-3.09亿元、-1.56亿元。

上述数据可见,虽然公司2024年营收同比大幅增长330%,但仍未实现盈利,连续两年亏损累计4.65亿元。2024年亏损收窄的主要原因,是研发开支从2.97亿元降至2.28亿元。

财务风险方面,截至2024年底,公司净负债达11.71 亿元,而现金及等价物仅4.72亿元,短期偿债压力较大。

业界人士认为,在生物医药产业周期规律中,创新药企在核心产品大规模商业化前长期处于亏损状态属于行业共性现象,资本市场的估值逻辑更关注企业核心产品的临床价值验证、商业化路径设计及持续造血能力构建三大关键点。

盈利模式单一

研发开支下滑

值得关注的是,先通医药的盈利模式单一,研发开支出现下降趋势。

招股书显示,先通医药目前的收益主要来自于四个方面,第一部分是来自货品销售,主要包括医药产品及放射性核素;第二部分是许可收入,主要包括公司自Duality Biotherapeutics,Inc.收到的首付款及里程碑付款。此外,还包括公司向客户提供CRO/CDMO服务及为一个第三方医药产品提供市场营销服务。

2024年,先通医药来自于CRO/CDMO服务收入占比过半,为2716万元。然而,公司核心核药产品销售贡献有限,“以副业养主业” 的模式暴露其商业化初期的尴尬。

近两年,先通医药研发投入不增反降,与核药领域“高投入、长周期”的特性相悖。

2023年、2024年,先通医药研发开支分别为2.97亿元、2.28亿元;核心产品的研发成本分别为1.53亿元、0.97亿元,分别占相关期间研发开支总额的51.4%和42.3%,以及经营开支总额的38.7%和26.9%。

先通医药解释称,研发开支波动主要是由于公司不同候选产品的临床前研究、IIT及临床研究不断推进所致。随着将公司的候选产品从临床前转移至临床阶段或进一步进行更深入的临床试验,以及公司继续支持候选产品的临床试验以扩大适应症,预计在可预见未来公司的研发开支将增加。

此外,2023年、2024年, 先通医药分别录得销售及分销开支分别为1385万元及2435万元,同比大幅增长75.8%。公司称,随着继续扩大已商业化药物的销售并为候选产品的商业化做准备,预计销售及分销开支亦将继续增加。

然而,先通医药表示,公司尚无成功营销或销售产品的可靠记录。公司就产品及未来获批在研产品组建商业团队、进行全面的市场分析、获得许可及批文或管理销售团队等方面经验有限。

股东名单堪称“明星阵容”

高管薪酬引争议

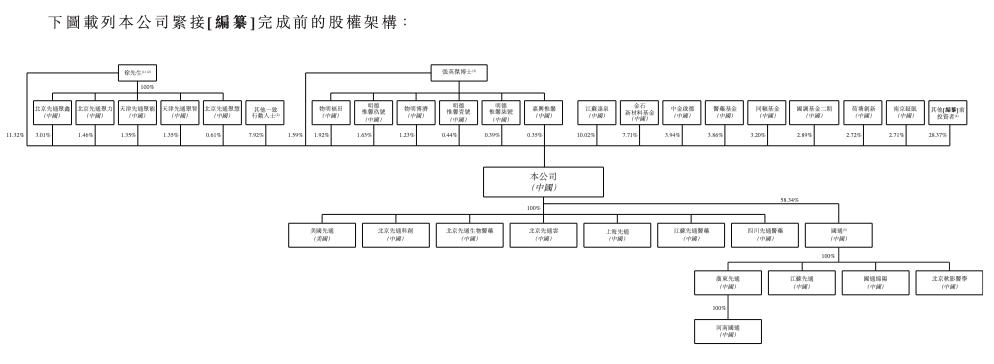

招股书显示,先通药业在2024年11月到12月分别进行增资,一共筹集资金6亿元,投后估值51.88亿元。

IPO前,先通医药持股比例前十分别为:徐新盛持股为11.32%,江苏疌泉持股为10.02%,金石新材料基金持股为7.71%,中金启德持股为3.94%,医药基金持股为3.86%,同辐基金持股为3.2%,北京先通聚鑫持股为3.01%,国调基金二期持股为2.89%,荷塘创新持股为2.72%,南京钲凯持股为2.71%。其中,医药基金、国调基金二期赫然在列。

此外,还包括茅台和中信证券设立的茅台金石基金在内的众多知名投资机构,股东名单堪称“明星阵容”。

此外,高管薪酬也引发争议。2023年、2024年,董事长徐新盛从公司取得的薪酬总额分别为1583.7万元、113.9万元;CEO唐艳旻女士薪酬总额分别为902.4万元、1464.4万元。短短两年,两位高管拿下超过4064万元的薪酬。高管高额年薪与公司亏损形成鲜明对比,引发投资者对公司激励合理性的质疑。

还未登录

还未登录