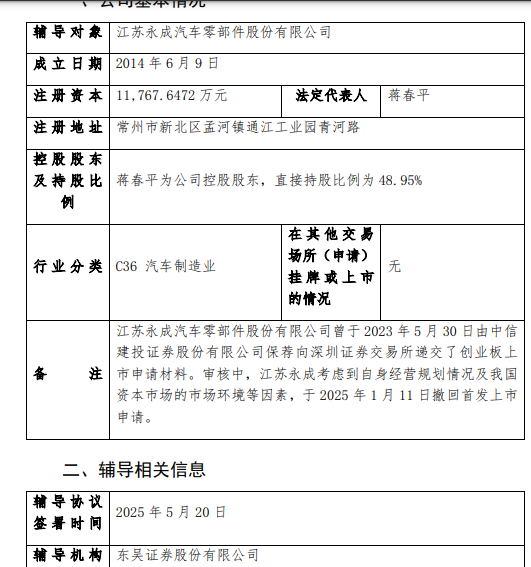

6月5日,江苏永成汽车零部件股份有限公司(下称“江苏永成”)向江苏证监局提交了上市辅导备案报告,辅导机构为东吴证券(601555)。

江苏永成曾于2023年5月30日由中信建投(601066)保荐向深圳证券交易所递交了创业板上市申请材料。审核中,江苏永成考虑到自身经营规划情况及资本市场的市场环境等因素,于2025年1月11日撤回首发上市申请。

也就是说,此次开启上市辅导距离上次撤回材料时隔不到半年。

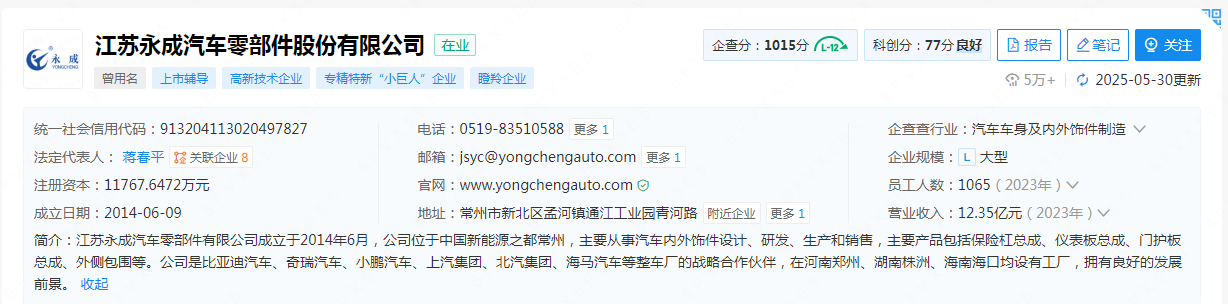

企查查显示,江苏永成主要从事汽车内外饰件设计、研发、生产和销售,主要产品包括保险杠总成、仪表板总成、门护板总成、外侧包围等。公司是比亚迪汽车、奇瑞汽车、小鹏汽车、上汽集团、北汽集团、海马汽车等整车厂的战略合作伙伴,在河南郑州、湖南株洲、海南海口均设有工厂。公司2023年年末有员工1065人,2024年1月获得国家级高新技术企业资质,同年9月成为国家级专精特新“小巨人”企业。

然而,《财中社》发现,从另外一组数据来看,江苏永成似乎并不那么靓丽。2021-2023年,公司的销售毛利率分别为24.2%、19.5%和18.3%,呈现明显的下降趋势;销售净利率分别为9.2%、9.2%和8.3%,虽然降幅不是很明显,但总体也是下滑。此外,公司资产负债率从2021年年末的57.9%一路升至2023年年末的68.9%,也不是非常乐观。

2023年,在营业收入增长70%、净利润增长50%以上的情况下,公司的销售毛利率却同比下滑1.2个百分点,资产负债率更是同比上升4.3个百分点,究竟哪一组数据才是江苏永成的真实状况呢?

之所以出现这种矛盾,是因为江苏永成2023年的营业成本同比上升72%,大于营收增幅;销售、管理、研发和财务等四项费用总额同比上升59%至9225万元。

此外,江苏永成似乎并不缺钱,根本没有上市融资的必要。资产负债表显示,2023年末,公司有息负债仅有6258万元的短期借款和11万元的“一年内到期的非流动负债”,合计仅6269万元,而货币资金高达2.12亿元,根本不差钱,公司上市的真实目的存疑。

还未登录

还未登录