苦等近两年三个月之后,冲刺主板IPO的江阴华新精密科技股份有限公司(下称“华新精科”)终于迎来上会的关键时刻。

据上交所近日披露,上交所上市审核委员会定于2025年6月6日召开2025年第18次上市审核委员会审议会议,审议江阴华新精密科技股份有限公司(首发)事项。

此次IPO,华新精科拟募集高达7.12亿元资金投向新能源车用驱动电机铁芯扩建项目和精密冲压及模具研发中心项目等三大项目,其中2亿元用于补充流动资金。

经过多年发展,公司已成为国内外新能源汽车驱动电机铁芯、微特电机铁芯、电气设备铁芯、点火线圈铁芯等产品的主流供应商之一,与法雷奥、台达电子、博世集团、艾尔多集团、汇川技术、比亚迪、宝马集团、采埃孚等知名企业建立了良好的合作关系。

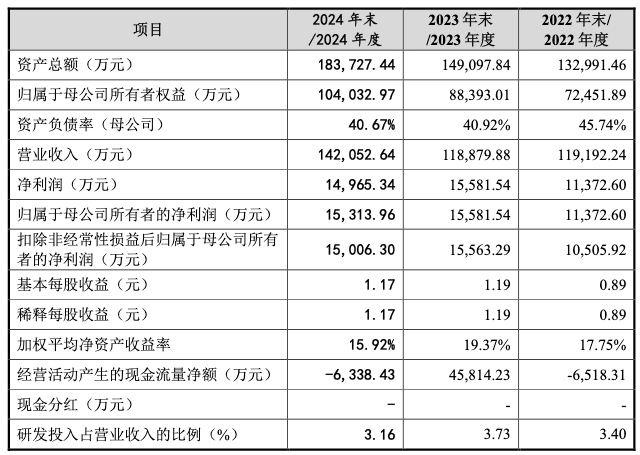

2022年~2024年(下称报告期),华新精科营业收入分别为11.92亿元、11.89亿元及14.21亿元,净利润分别为1.14亿元、1.56亿元及1.50亿元。

2020年~2024年,公司主营业务毛利率分别为24.77%、19.82%、18.97%、 24.59%及23.06%。不难发现,在2021年、2022年连续下降后,虽然2023年毛利率有所提升,但2024年毛利率又小幅下滑至23.06%。

值得注意的是,华新精科在招股书中特别提到经营活动现金流波动风险,以及产能扩张不能及时消化的风险。

报告期各期,华新精科经营活动现金流量净额分别为-6,518.31万元、45,814.23万元及-6,338.43万元,其中2022年、2024年经营性现金流量净额为负。

华新精科称,主要系公司业务规模持续扩张,经营性应收项目期末余额持续增加,预先向供应商支付的原材料货款与收到客户货款存在时间差所致。同时表示,未来,如果经营性现金流量净额持续为负,或存在其他重大影响公司短期偿债能力及营运周转能力的因素,极端情况下可能导致公司产生现金流不足以偿还到期的供应商货款和银行贷款,或公司现有资金规模可能无法支撑公司经营规模快速扩张的风险。

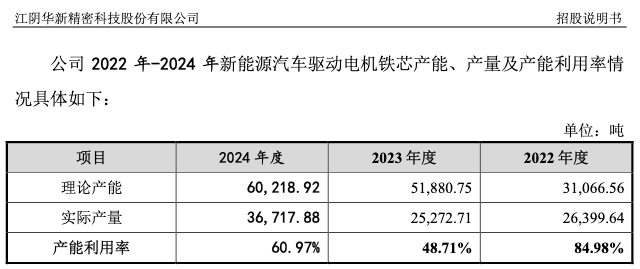

记者注意到,华新精科本次募集资金主要用于“新能源车用驱动电机铁芯扩建项目”。但是,报告期内,公司在主要产品新能源车用驱动电机铁芯产能利用率由2022年84.98%降至2024年60.97%,2023年甚至只有48.71%。在此情形下,公司拟再募资4.45亿元进行新增产能,能否消化,又是否合理,必然引人质疑。

值得一提的是,华新精科通过向宝马集团直接供应及通过采埃孚向宝马集团间接供应宝马新能源汽车第五代驱动电机铁芯(以下简称“宝马项目”)。 报告期各期,华新精科来自宝马项目的收入占公司营业收入比例分别为 0.93%、26.83%、25.33%,宝马项目对公司的业绩贡献较大。

华新精科提到,公司是宝马项目直接采购铁芯模式下唯二的全球铁芯供应商,也是唯一的中国供应商,宝马集团在定点时已确定公司份额比例为近50%,宝马项目大规模量产以来,公司供应量已占宝马项目直采铁芯近一半份额,处于较高水平。

虽然公司与宝马集团合作具有稳定性,但若宝马下游应用车型销售不力、公司未能取得宝马集团后续代际电机铁芯项目定点,或点胶技术规模应用竞争加剧导致公司点胶类产品单价或毛利率下降,均将对公司业绩造成一定不利影响。

此外,郭正平家族通过直接或间接方式合计持有华新精密68.97%的股权,形成绝对控制。这种高度集中的股权结构可能引发风险。

一是,实控人在重大事项上拥有绝对话语权,可能导致投资决策偏离中小股东利益。例如,2024年公司在产能利用率不足的情况下仍坚持扩产,被质疑为家族资本套现铺路。二是,尽管招股书未详细披露关联交易细节,但家族成员通过苏盛投资等平台进行的股权腾挪(如吴翠娣转让股权退出)已引发监管关注。若存在非公允关联交易,将直接侵蚀上市公司利益。

还未登录

还未登录