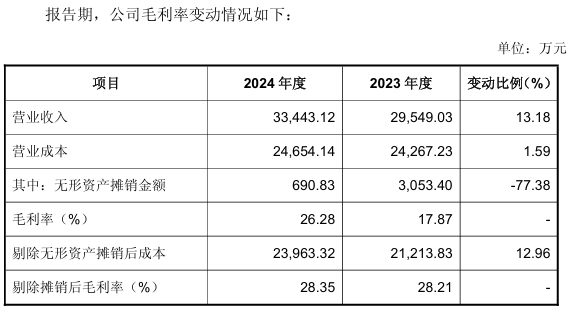

网达软件(603189)6月2日公告,公司就年报问询函提及的事项做出回复。公司 2024 年实现营业收入 3.34 亿元,上年同期为2.95 亿元;综合毛利率 26.28%,较上年增加 8.41 个百分点。5月5日,上交所对公司毛利率变动等年报情况发出问询函。

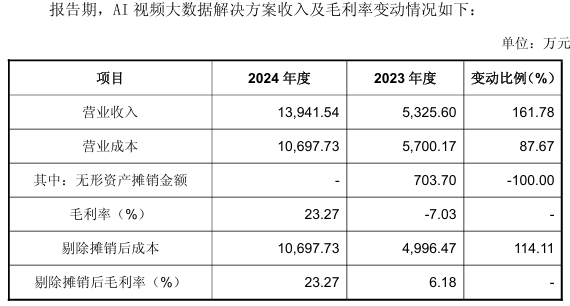

年报显示,公司分产品来看,AI 视频大数据解决方案实现营业收入 1.39 亿元,同比增长161.78%,毛利率 23.27%,较上年增加 30.30个百分点;高新视频解决方案实现营业收入 1.81 亿元,毛利率31.47%,较上年增加 8.16个百分点;融合媒体实现营业收入 0.13 亿元,同比下滑 69.48%,毛利率 40.28%,较上年增加 16.49 个百分点。

分销售模式看,技术开发实现营业收入 1.08 亿元,同比增长 51.05%,毛利率 35.41%,较上年增加 42.20 个百分点;技术服务实现营业收入 1.91 亿元,毛利率 32.06%,较上年增加 6.01 个百分点;产品销售实现营业收入 0.35亿元,同比增长366.18%,毛利率-12.17%,较上年减少 28.22 个百分点。报告期内公司部分业务的收入和毛利率变动较大。

网达软件在回复中表示:“无形资产摊销是影响毛利率的主要因素,2024年无形资产摊销较2023年下降了77.38%,在剔除无形资产摊销的影响后,公司两年毛利率基本持平。无形资产摊销主要系以前年度研发支出资本化产生,相应的无形资产在2023年末计提了减值准备且部分项目在报告期陆续摊销完毕。”

①2023年度计入成本的无形资产摊销金额为703.70 万元,2024年计入成本无形资产摊销金额为0,2023年度剔除无形资产摊销影响后毛利率为6.18%;

②2023年开发项目发生预投入最终未能取得合同的成本金额为512.10万元,影响2023年毛利率9.62个百分点,2024年预投入最终未能取得合同的成本金额为3.84万元,影响2024年毛利率0.03个百分点;剔除无形资产摊销以及项目预投入影响后2023年、2024年毛利率分别为15.80%、23.29%。

“公司的AI视频大数据解决方案产品技术逐渐成熟,2024年公司在把控项目预算与投入方面有一定程度的改善,2023年度毛利率较低的客户于2024年毛利率有较为显著的提升;2024年度,核心客户业务AI视频需求趋于成熟,AI视频技术在媒体行业的需求也得到提升,对2024年度AI视频大数据解决方案产品贡献了较高的毛利额。”网达软件指出。

据悉,《浙江省渔船精密智控能力建设工程项目》系公司首次在大规模商业运营,尝试人工智能技术的服务,项目交付周期较长,项目预算超支,该项目已在2022年、2023年分别计提存货跌价准备737.74 万元、358.15 万元,合计1,095.89万元。

网达软件解释称,上述项目(包含技术开发、产品销售)2024年度实现销售4,477.57万元,成本金额为4,438.71万元,其中硬件销售部分毛利额-459.72万元,技术开发部分毛利498.58万元。该项目整体毛利额为正。由于该项目系产品销售+软件开发结合的一揽子定价合同,产品销售收入的毛利率为负,收入规模增长具有合理性。

此外,公司“高新视频服务平台项目”、“AI视频大数据平台项目”系公司2021年向特定对象发行股票的募投项目,计划投资金额分别为3.10亿元、2.04亿元,原计划达到预定可使用状态的日期为2024年9月,因研发楼购置计划放缓、服务器购买难度大等原因,于2024年4月延期至2025年9月。截至报告期末,上述项目累计投资金额分别为0.50亿元、0.12亿元,投入进度分别为16.19%、5.72%,分别仅同比增加6.03个百分点、0.81个百分点,募集资金使用进度较慢。

网达软件解释称,截至目前,投入进展缓慢主要因为研发配套的房屋尚未购置和装修,以及软硬件设备尚未规模化采购与部署。基于公司新增合肥网达软件有限公司为募投项目实施主体,且合肥网达移动互联网产业园已可投入使用,后续如仍无法确定合适的研发物业,公司不排除根据项目投资实际需求,缩小研发配套的房屋购置和装修的投资比例,并增加软硬件购置及研发投入的比例。若募投项目所需采购的算力基础设施、芯片、服务器等产品受国际形势影响存在购买难度和价格波动,且国产替代产品短期内无法完全满足性能需求,整体投资进展可能会受其影响。依据以上情况,公司募投项目在后期实施过程中,可能存在实施方式变更、投资比例调整及整体延期的风险。

还未登录

还未登录