5月30日晚,霸王茶姬(NASDAQ: CHA)发布了上市之后的第一份季度财报。财报显示,今年第一季度,霸王茶姬实现营收33.9亿元,同比增长35.4%;实现净利润为6.77亿元,同比增长13.8%。

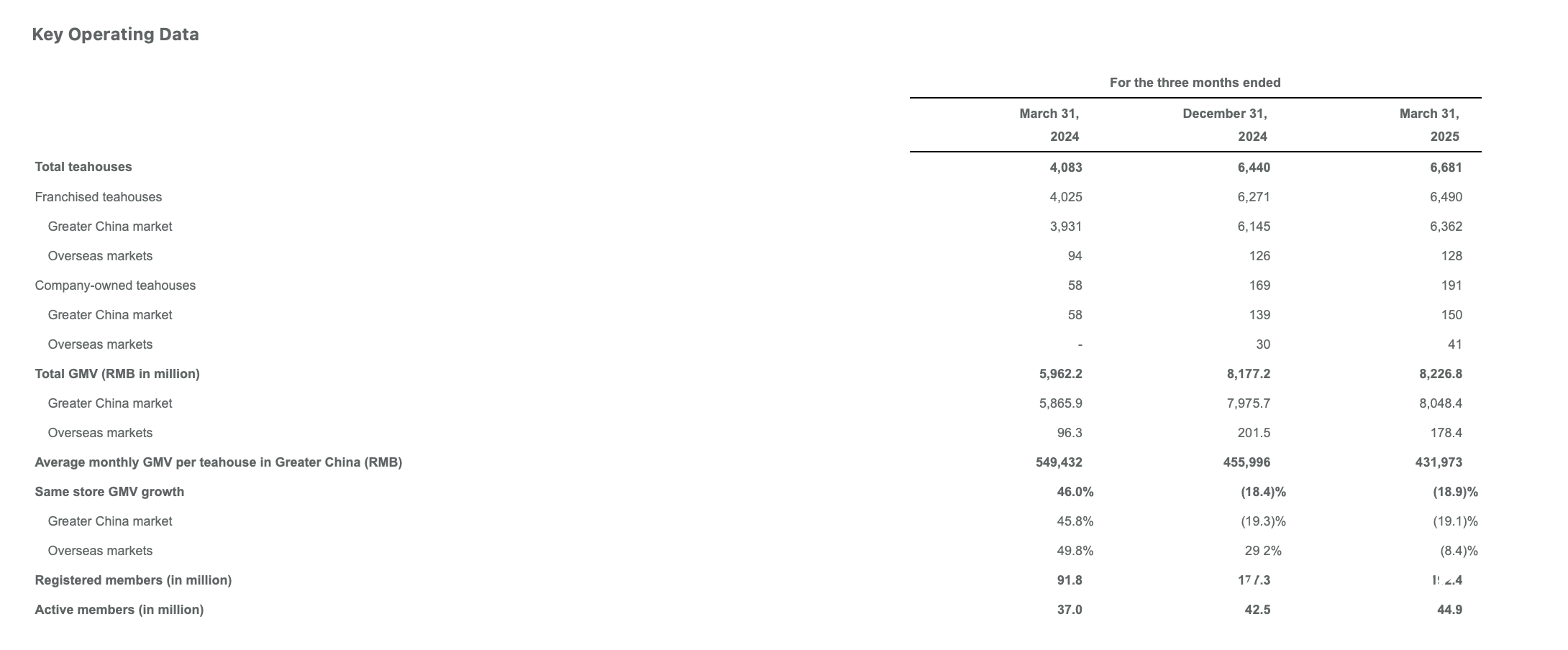

霸王茶姬的门店网络还在继续扩张,截至3月底,霸王茶姬在全球拥有门店6681家,其中中国市场门店6512家,海外门店169家。但是,其门店扩张速度明显放缓。今年第一季度,霸王茶姬净增长门店241家,而2024年其平均一个季度净增长门店约732家。

门店的增长拉动霸王茶姬整体GMV(总销售额)的继续增长,今年第一季度,霸王茶姬的GMV为82.27亿元,同比增长了38.0%,不过,其单店平均GMV为43.20万元,环比下跌了5.27%,同比下跌了21.38%。

对此,在财报会议上,霸王茶姬首席财务官黄鸿飞解释称,主要是受到季节性因素影响,春节假期后通常客流量较低,其次,其战略性地扩张了门店网络,一季度还有很多新店刚开业不久。

霸王茶姬在海外市场的GMV增速要跑赢大盘,第一季度,霸王茶姬海外市场净增长门店13家,总GMV达到1.78亿元,同比增长85.3%。霸王茶姬的海外门店,其中有153家分布在马来西亚,10家分布在新加坡,2家分布在泰国。值得一提的是,今年4月,霸王茶姬进军印尼市场,而在5月,马来西亚酒店上市公司联大集团宣布,其子公司将和霸王茶姬成立合资公司,在未来三年内在马来西亚开店300家。

而在利润率表现上,今年第一季度,霸王茶姬花在门店运营成本和销售和营销上的钱都明显增加,这也使得其利润率有所下滑。今年第一季度,霸王茶姬净利润率同比下跌了3.7个百分点至20.0%,营业利润率下跌了4.0个百分点至24.2%。在运营成本上,今年第一季度,霸王茶姬的材料、仓储和物流成本同比增长20.8%至15.90亿元,门店运营成本同比增长170.0%至1.57亿元,销售和营销费用同比增长166.0%至2.99亿元,一般和行政费用同比增长62.1%至3.52亿元。

霸王茶姬称,门店运营成本的增长主要是因为受到门店网络的扩张影响,其工资、门店租金、公用事业和其他门店运营费用均出现增加;销售和营销费用的增长则是因为其品牌活动、新产品发布和相关营销活动相关的广告费用增加1.12亿元,以及公司销售和营销团队的扩大,工资、公用事业、办公费用和差旅费增加;一般和行政费用的增长则是由于产品研发、用于提效的IT服务的投入增加,以及其扩大人才招募。

霸王茶姬于2017年在云南创立,创始人为张俊杰,主打产品为原叶鲜奶茶,今年4月17日,霸王茶姬登陆纳斯达克上市,成为第一个在美股上市的中国茶饮企业。截至美东时间5月30日收盘,霸王茶姬的股价为28.01美元,市值为51.41亿美元,约合人民币370亿元。

还未登录

还未登录