5月29日晚间,常州光洋轴承股份有限公司(002708.SZ,下称“光洋股份”)发布公告称,公司决定终止筹划通过发行股份及支付现金方式,购买宁波银球科技股份有限公司(下称“银球科技”)100%股权,并募集配套资金事项。

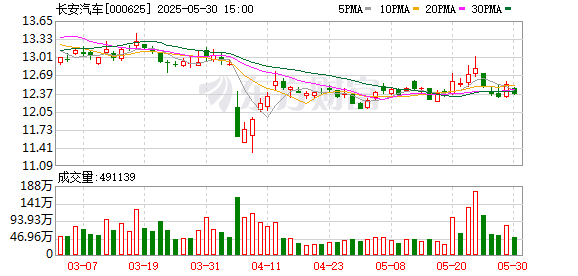

光洋股份股票停牌9天后,于5月30日复牌,当日股价暴跌9.9%至11.20元/股。

“曲线上市”

回顾这场收购计划,5月16日,光洋股份与银球科技签署《投资意向协议》,拟以发行股份及支付现金方式收购后者100%股权,并募集配套资金。

彼时的公告显示,光洋股份与交易对方胡永朋、李定华、宁波市银佳管理咨询合伙企业(有限合伙)、宁波市银锦企业管理咨询合伙企业(有限合伙)、宁波市银晖管理咨询合伙企业(有限合伙)及银球科技签署了《投资意向协议》,初步达成购买资产意向。

标的公司银球科技是一家集研发、生产、销售为一体的精密轴承制造商,具备年产9亿套轴承的能力,是国内精密轴承龙头企业。

公司产品应用于家电、汽车、工业电机、纺织机械、高速吸尘器等领域,2024年营收超6.5亿元,高转速轴承中国市场占有率超80%。

在家电领域,银球科技与美的集团、格力集团、戴森、卧龙电驱、通得电气等企业建立了长期的合作关系;在汽车领域,银球科技是日本电产(Nidec)、松下集团等全球企业的重要供应商之一。

2022年,银球科技曾启动上市辅导工作,计划独立IPO,但目前未有实质性进展。若能成功被光洋股份并购,有望通过此路径实现“曲线上市”。

业绩好转

光洋股份2014年上市,专注于各类新能源与燃油汽车精密零部件、高端工业装备、智能机器人零部件及电子线路板、电子元器件的研发、生产与销售。

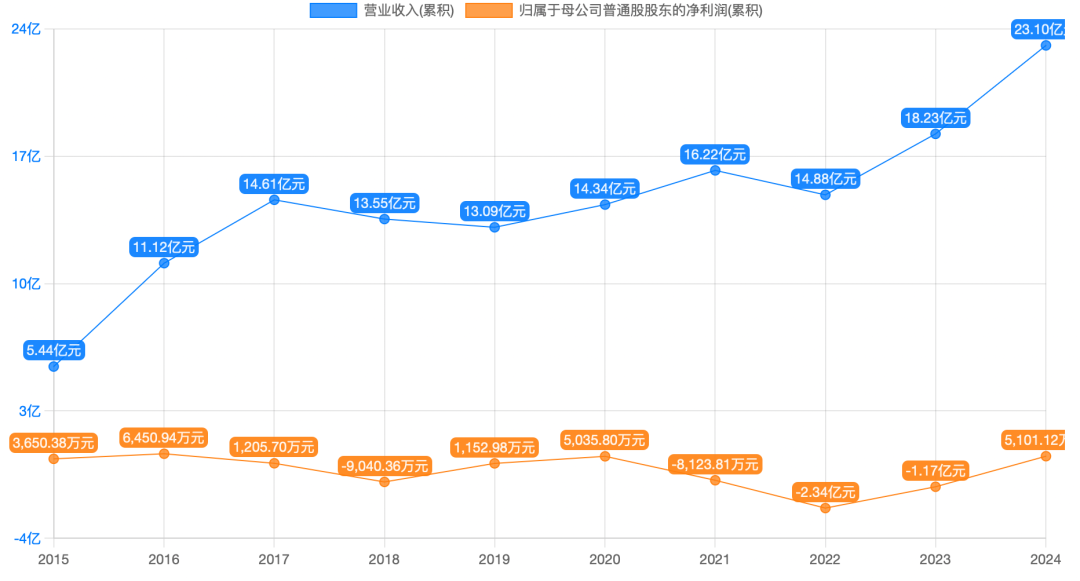

2021年至2023年,公司陷入亏损状态,归母净利润分别亏损0.81亿元、2.34亿元、1.17亿元。

2024年,公司业绩扭亏为盈,实现归母净利润0.51亿元,同比激增143.62%,实现营业收入23.10亿元,同比增长26.69%。

若成功收购银球科技,光洋股份轴承业务规模将跃居行业第六。

收购终止后,光洋股份表示将持续关注并购机会。公司在公告中强调,将致力于现有业务的技术研发和制造工艺改进,提高产品质量和效率,进一步巩固主营业务的竞争优势。

此外,光洋股份还将积极探索符合公司战略方向的产业链整合机会,特别是在技术和市场方面能够实现高度协同的企业。

还未登录

还未登录