5月30日晚间,科创板上市公司纳睿雷达(688522)公告拟以3.7亿元收购天津希格玛微电子技术有限公司100%股权,试图从气象雷达跨界切入半导体领域。然而,此次交易不仅面临标的公司业绩承诺高、客户集中度高和产品单价下滑等问题,同时也暴露出纳睿雷达自身盈利能力弱化、现金流紧张等隐忧。

据公告,纳睿雷达拟通过发行股份及支付现金的方式向周奇峰、李颖、天津好希望微电子技术合伙企业(有限合伙)、李志谦、深圳市聚仁诚长信息技术企业(有限合伙)、深圳市俊鹏数能投资合伙企业(有限合伙)、深圳市聚贤诚长新技术企业(有限合伙)、李新岗、深圳市财汇聚仁信息技术咨询企业(有限合伙)、金华金开德弘联信毕方贰号投资中心(有限合伙)、中芯海河赛达(天津)产业投资基金中心(有限合伙)、嘉兴军科二期股权投资合伙企业(有限合伙共12名交易对方购买天津希格玛微电子技术有限公司(以下简称“天津希格玛”或“标的公司”)100%的股权,并募集配套资金(以下简称“本次交易”)。本次交易完成后,标的公司将成为上市公司全资子公司。

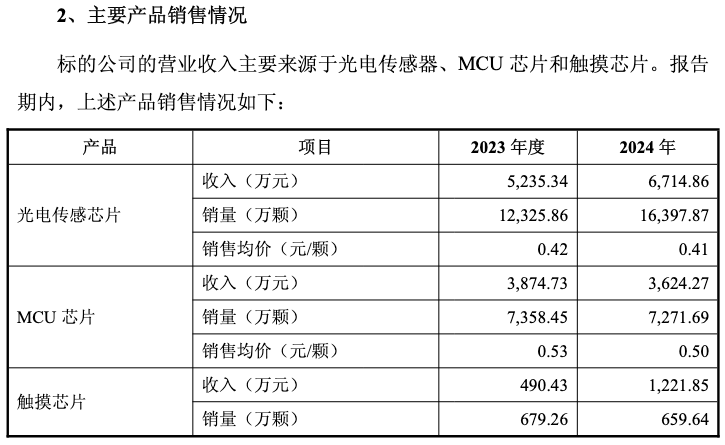

纳睿雷达此次收购的天津希格玛,成立于2017年12月22日,主营光电传感器芯片、MCU 芯片等产品,其2024年末评估值为3.71亿元,较账面净资产增值421.40%。经交易各方协商标的公司全部股权的交易作价确定为3.7亿元。

记者注意到,针对交易价格及定价情况,尽管纳睿雷达强调标的公司年均业绩承诺市盈率为14.23倍,低于行业平均市盈率,但标的公司核心产品近年销售单价持续下滑——光电传感器芯片销售均价下降2.38%,由2023年0.42元/颗降至2024年0.41元/颗;MCU 芯片降幅达5.66%,由2023年0.53元/颗降至2024年0.50元/颗,整体均呈现下降趋势。

需要注意的是,本次交易还设置业绩对赌协议。根据业绩补偿安排,标的公司在业绩承诺期内2025年度、2026年度、2027年度承诺的净利润分别不低于2200万元、2500万元、3100万元,三年累计不低于7800万元。这意味着,相较于2024年净利润,标的公司2025年净利润同比增速将达到约78%,可想而知,实现这样的增幅难度不小。

在全球半导体行业竞争加剧、国内设计企业数量激增的背景下,这一承诺能否兑现存疑。若业绩未达标,纳睿雷达将新增的2.53亿元商誉(占 2024年末备考归母净资产10.5%)可能面临减值风险。

此外,本次收购报告期内,天津希格玛的前五大供应商采购占比超过80%,供应链风险突出,存在供应商集中度较高的风险。

纳睿雷达同时提示风险称,本次交易尚需满足多项交易条件后方可实施,包括但不限于公司召开股东大会审议通过本次交易的正式方案、上海证券交易所审核通过、中国证监会同意注册等。本次交易能否取得上述批准和注册,以及最终取得批准和注册的时间存在不确定性。

从纳睿雷达自身财务表现来看,2024年公司虽实现营收3.45 亿元,同比增长62.49%、净利润7661.29 万元,同比增长 21.03%,但毛利率从 75.90%骤降至63.89%,净利率下降7.6个百分点至22.19%,盈利能力显著弱化。

2025 年一季度,公司营收和净利润虽同比激增84.8%、412.07%,但经营活动现金流净额仍为-2944.66 万元,货币资金较上年末减少5.85%,存货增至2.53亿元,显示供应链压力与资金周转效率下降。

值得注意的是,一季度纳睿雷达应收账款达2.17亿元,占总资产8.8%,而同期应付账款仅5323万元。这种依赖应收账款扩张的模式,在收购需支付现金的情况下,可能进一步加剧流动性风险。

资料显示,广东纳睿雷达科技股份有限公司成立于2014年5月,于2023年3月1日在科创板上市。其发行募集资金总额18亿元,扣除不含税发行费用1.51亿元后,募集资金净额为16.54亿元。据了解,公司原计划募集资金9.68亿元,最终募集资金净额较原计划多6.86亿元。

还未登录

还未登录