港交所官网披露,51WORLD已递交上市申请材料,中金公司和华泰国际担任其联席保荐人。

三度冲击IPO背后,这家以“克隆地球”为愿景的公司始终难逃持续亏损和商业化争议。

4年累计亏损超5亿元

51WORLD全名为北京五一视界数字孪生科技股份有限公司,公司围绕3D图形、模拟仿真和人工智能技术的高科技企业。

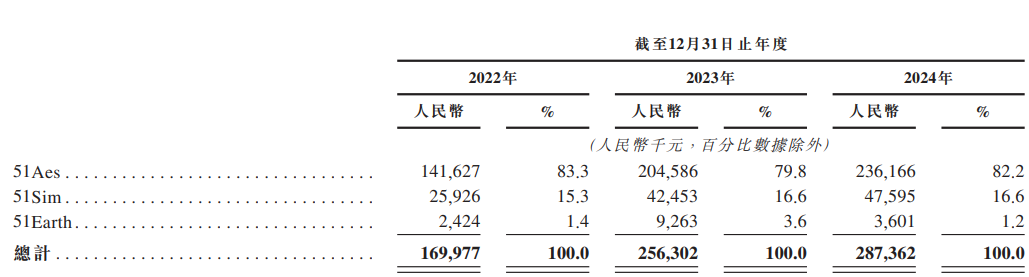

其主要业务包括三大核心平台,分别是51Aes数字孪生平台、51Sim合成数据与仿真平台、51Earth数字地球平台。并在该三个业务线均推出商业化产品及解决方案,客户包括国家电网、中国移动、中铁、华为、宝马等。

其中,51Aes数字孪生平台是51World主要的营业收入来源,从2021年到2024年,其营收占比分别为88.3%、83.3%、79.8%、82.2%,主要为政府及企业进行数字化升级。

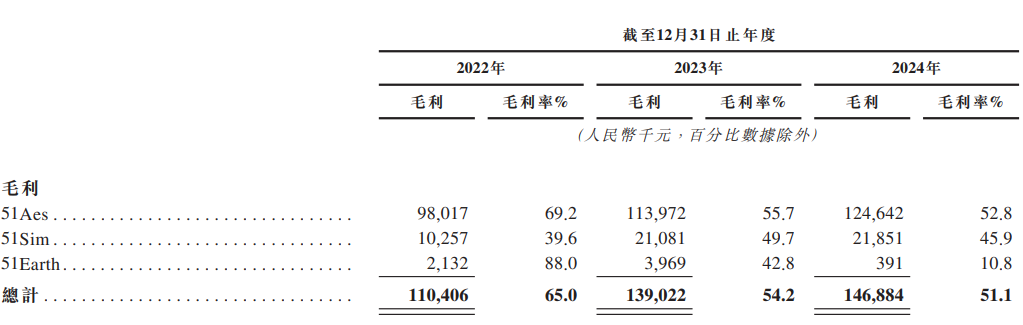

毛利率的连年下滑主要是51Sim、51Earth业务的毛利率太低,拉低了整体毛利率。2024年,这两项业务的毛利率分别为45.9%、10.8%。

与持续亏损相对的是,51WORLD此前经过多轮融资后非常有钱。从其披露的融资历程来看,在IPO之前,51WORLD 近十年总共完成了八轮融资,累计获得了超过8亿元融资额。

在多轮融资过程中,包括光速光合、途家、当代置业、绿民投产业链基金、StarVC、商汤科技、松禾资本、浦发硅谷银行等在内多家企业出现在51WORLD股东之列。

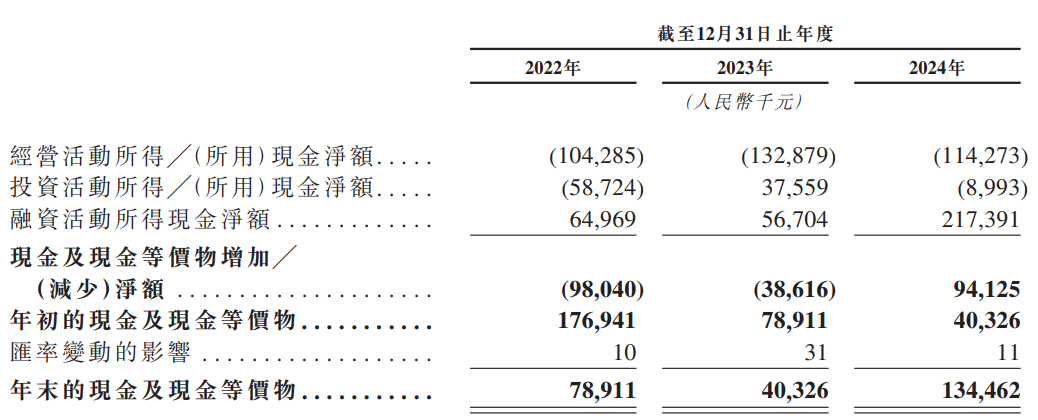

然而,烧了这么多钱,公司经营活动所用净现金却连年为负。2022年~2024年,公司经营活动现金流出净额人民币104.3百万元、人民币132.9百万元及人民币114.3百万元。

一个将要上市的公司,一直依靠着股东输血,暂时没有造血的能力。资方的耐心正逐渐耗尽,上市亦成为资本退出的关键通道。

客户供应商关系复杂,市场地位有争议

51WORLD的客户供应商关系也显得错综复杂。其中,51WORLD指出,客户C2022年为五大客户之一,亦为一名供应商,2022年~2024年,销售额分别约为6.5百万元、1.4百万元及0.03百万元,采购额则分别为零、零及约0.9百万元。

供应商H于2023年为五大供应商之一,亦为一名客户。2022年~2024年,采购额分别为零、1.4百万元及零,而销售额则分别约为0.5百万元、零及零。

此外,供应商I、供应商J2024年为五大供应商之一,亦为一名客户。

51WORLD自诩“中国数字孪生行业第一”,但其市场地位始终争议不断。

招股书引用弗若斯特沙利文报告称,2023年以2.56亿元收入占据2.4%市场份额,然而IDC同期报告显示,行业前七名中并无其身影,反而是吉奥时空、超图软件分别以10.8%和10.7%的份额领先。

对三度冲击IPO的51WORLD来说,其如何实现资本期待与盈利压力之间的平衡,值得关注。

还未登录

还未登录