近日,友升股份主板IPO披露第二轮审核问询函回复。二轮问询中,监管层的关注点聚焦在业务和核心竞争力、毛利率以及期间费用三个方面。

2023年12月,友升股份二次申报上交所主板IPO并于次月(2024年1月)进入已问询状态,一年多时间过去,友升股份目前刚回复完二轮问询。

经营现金流的“失血”困境

招股书显示,友升股份是集设计、开发、生产、销售、服务于一体的专业铝合金汽车零部件制造商。公司产品主要聚焦于新能源汽车领域,已经形成了门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。

对比竞争对手,友升股份颇有信心。公司称,“公司经营规模和利润规模高于大部分汽车零部件行业国内上市公司。”

友升股份进一步称,“根据Wind数据,截至今年4月末,A股市场所属行业为汽车零部件的上市公司家数为173家,其中2024年营业收入低于公司的家数为118家,高于公司为55家。其中扣非归母净利润低于公司的为147家,高于公司的家数为26家。”

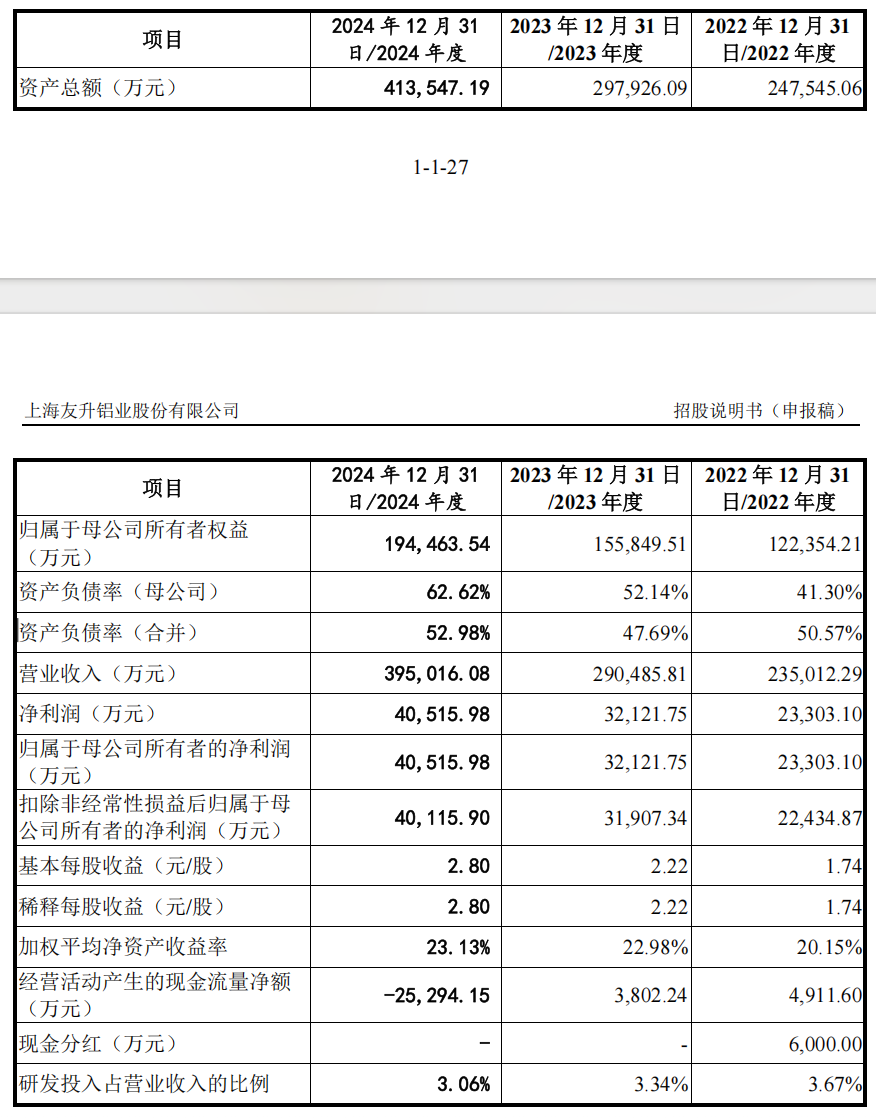

需要注意的是,在友升股份营收净利双增的背后,其2024年经营现金流“失血”2.53亿元,资产负债率走高至52.98%。

友升股份称,如公司不能通过股权或债权方式进行融资,以弥补流动资金缺口,可能会造成流动性风险。

公司负债以流动负债为主,报告期各期末,公司流动负债占负债总额的比例分别为82.18%、79.42%和87.70%。

报告期各期末,公司的流动比率分别为1.50、1.48和1.29,速动比率分别为1.20、1.18和0.98,2024年末公司的流动比率、速动比率均下降,主要受短期借款等流动负债余额增加影响。

招股书显示,截至报告期末,公司预计未来十二个月内需偿还的有息负债主要为银行借款,十二个月内需偿还金额合计为8.17亿元。

友升股份明确表示,“公司资金规模较为充裕,经营状况良好,不存在可预见的未来无法偿还负债的风险,公司具备较好的偿债能力。”

与此同时,友升股份的应收账款越来越高,2022年~2024年,公司应收账款净额分别为6.62亿元、8.95亿元和12.83亿元,占总资产的比例分别为26.76%、30.03%和31.03%。

公司坦承,若未来汽车行业景气度下降或公司主要客户生产经营发生不利变化,应收账款不能按期收回,可能出现因应收账款发生坏账而给公司现金流、经营业绩带来负面影响的风险。

按照友升股份此次IPO募资计划,公司欲通过发行不超过4826.71万股新股以募集24.71亿元资金投向“云南友升轻量化铝合金零部件生产基地项目(一期)”、“年产50万台(套)电池托盘和20万套下车体制造项目”等三大项目,其中5亿元用于补充流动资金。

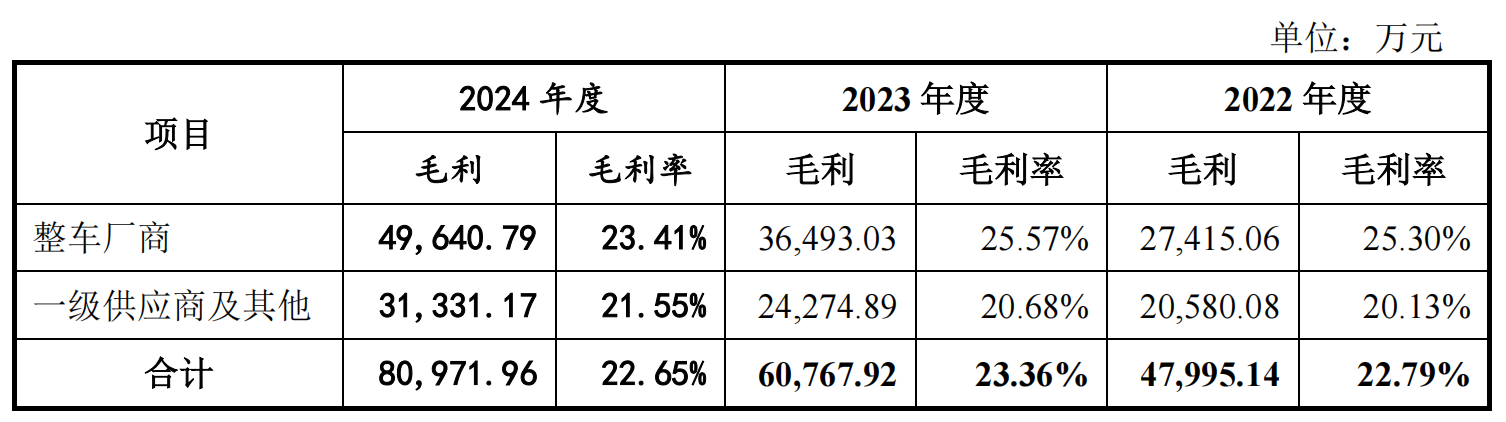

毛利率下滑也是友升股份难以回避的现实,公司主营毛利率由2023年的23.36%,下降至2024年的22.65%,更是不及2022年毛利率的22.79%。

2022年~2024年,公司对前五大客户的销售收入分别为12.35亿元、15.21亿元和20.44亿元,占公司营业收入的比例分别为52.55%、52.37%和51.75%,客户集中度较高。

友升股份回复问询函称,2024年度,行业价格竞争白热化导致部分产品定价空间受限,对毛利额的影响较大。在客户的降本压力下,公司也会持续加强自身成本控制,改进生产工艺和提高生产效率,以应对激烈的市场竞争,一定程度上可以对冲价格下调压力。

“但由于生产端成本优化措施与规模效应释放需要一定时间,使得成本端无法完全同步匹配价格端的变动,短期内毛利率依然承压。”

上交所在问询函中提到,对于同一配套车型,公司存在通过不同主体供应同类产品的情形。上交所要求,说明通过不同主体向同一配套车型提供同类产品的原因及合理性,通过不同主体销售的毛利率差异情况及差异原因,是否存在其他利益安排。

友升股份表示,公司以产业链中一级供应商和二级供应商的身份参与其中,面向的客户既包括整车厂商也包括一级供应商,因此存在通过不同客户向同一车型提供同类产品的情况。

友升股份还表示,在汽车产业链中,零部件供应商通过不同主体向同一客户配套的情况较为常见,符合行业惯例。

友升股份称,公司通过不同主体配套同类产品的相同零件产品毛利率无重大差异,不同零件产品的毛利率存在一定差异,主要系细分产品构成不同。公司配套产品均为定制化产品,细分产品的不同意味着从产品设计到生产实践均存在一定差异,并且产品单价还受到市场竞争环境影响,从而体现为毛利率差异,不存在其他利益安排。

销售人员年薪远超同行

对于销售人员薪酬持续增长的问题,上交所问询了其原因及合理性。

2022年~2024年,公司销售人员平均薪酬分别为27.13万元、29.54万元和31.39万元。对于发现,友升股份销售人员平均薪酬远超同行。

友升股份还称,公司主要办公地为上海市,同行业可比公司和胜股份、旭升集团、文灿股份以及新铝时代主要办公地分别为广东省中山市、浙江省宁波市、广东省佛山市以及重庆市。

上海市平均工资显著高于其他地区平均工资,且公司业务处于快速扩张阶段,销售团队工作量不断增加,公司为了保持销售人员工作积极性和销售团队的稳定性,匹配了具备竞争力的薪酬及激励制度,因此平均薪酬高于同行业可比公司及同地区平均水平。

还未登录

还未登录