摘要

近日,某车企董事长相关言论,引发整个汽车上下游产业链的广泛讨论。部分观点直指汽车行业作为重资产行业普遍存在的高负债率,与

近日,某车企董事长相关言论,引发整个汽车上下游产业链的广泛讨论。部分观点直指汽车行业作为重资产行业普遍存在的高负债率,与“恒大式暴雷”简单关联与类比,制造“产业崩盘”焦虑。

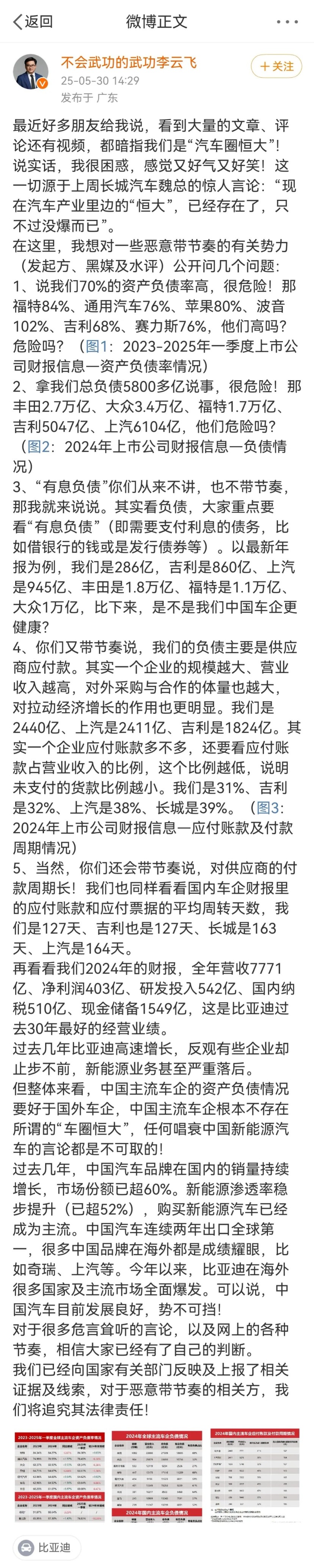

争议之下,比亚迪品牌与公关处总经理李云飞公开发文,用真实数据进行五连问。李云飞明确表示:“我们已经向国家有关部门反映及上报了相关证据及线索,对于恶意带节奏的相关方,将追究其法律责任。”

有分析认为,争议之下,行业需要拨开中国汽车产业高速发展下的舆论迷雾,理性辨别杂音,摸清中国汽车产业的真实脉象。

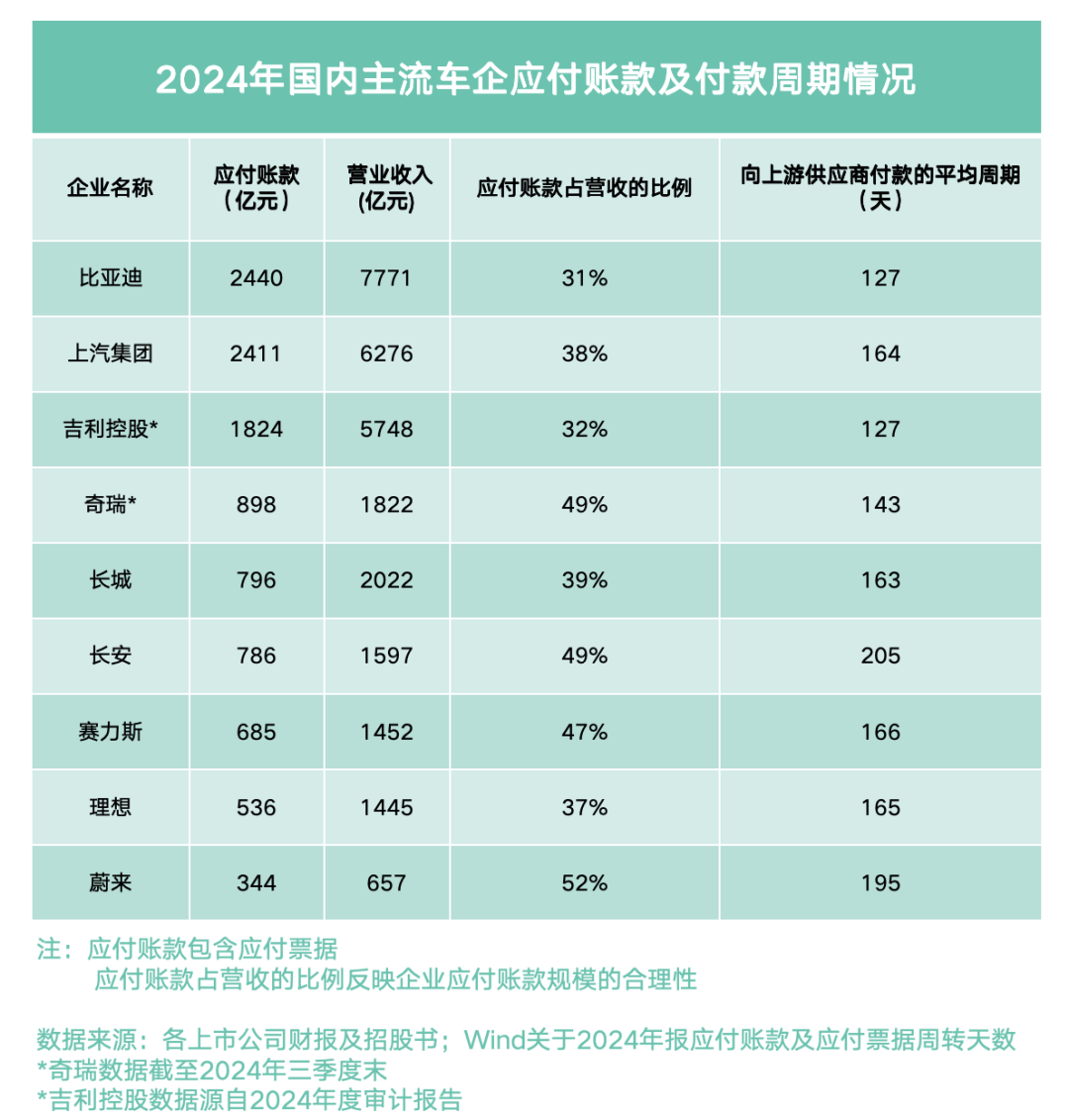

恒大式“高杠杆”与国内车企低有息负债存本质区别

需要关注的是,将“高负债”视为财务承压的核心论据,这本身就是一场悖论。高负债率并非汽车行业的风险标尺,而是其重资产运营模式的普遍现象。从企业发展角度,一定负债率,往往能反映企业未来发展的韧劲。

国内主流车企除了在负债上风险可控外,他们以技术驱动销量业绩增长的发展模式,也与恒大的“高杠杆+技术空心化”呈霄壤之别。

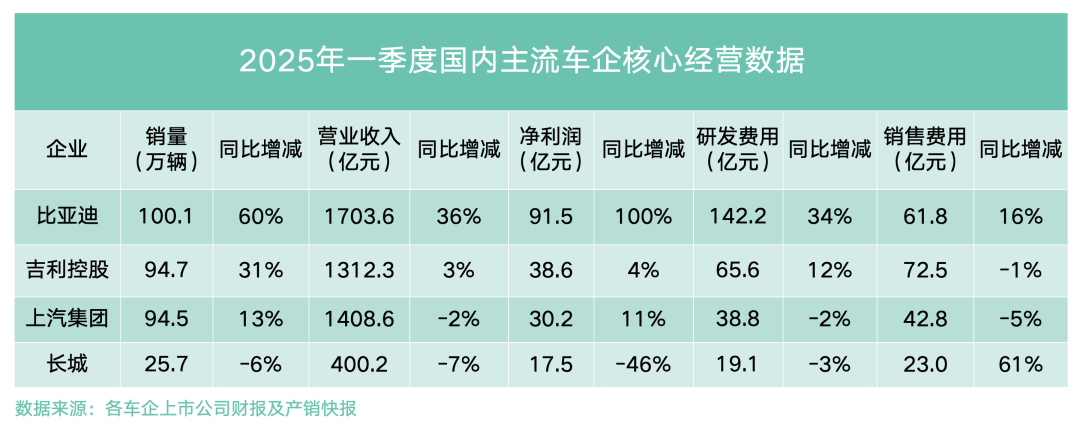

今年一季度,多数国内车企正不断提高研发强度,打造各种颠覆性技术,不断推动产业创新以及产业链转型升级。数据显示,今年一季度,比亚迪、吉利等车企研发费用均实现双位数增长,其中,比亚迪增超三成至约142亿,吉利控股研发费用涨约12%。

综上可见,高负债即为危险的信号,实为一场舆论的陷阱。行业部分人士与其以舆论声量制造恐慌,不如专注修炼内功。未来的车市竞争,将是电动化、智能化赛道的技术角力,而非舆论战的“你死我活”。警惕危言,专注技术突破与产业链协同,才是中国汽车由“汽车大国”迈向“汽车强国”的不二法门。

还未登录

还未登录