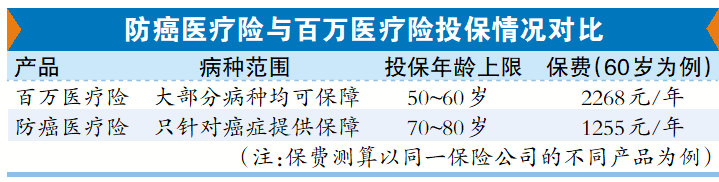

“老人有‘三高’,可以买什么保险呢?”随着父母逐步迈入老年,不少子女也会考虑为家中老人投保商业保险,以减轻未来潜在的医疗费用经济负担。不过,由于投保年龄限制,健康告知等原因,很多老年人都无法购买到百万医疗险等提供广泛疾病保障的医疗健康险。

各大保险公司的年度理赔数据显示,癌症是保险行业重疾赔付率最高的一类疾病。多位专业人士表示,防癌医疗险针对癌症提供专属保障,健康告知更加宽松,且保费更加便宜。对于有“三高”、心脑血管疾病等人群,以及预算有限的人群来说,可以购买防癌医疗险来解决高额癌症医疗费用。

防癌医疗险健康告知简单,保费更低

医疗险是指以保险合同约定的医疗行为发生为给付保险金条件,按约定对被保险人接受诊疗期间的医疗费用支出提供保障的健康保险。防癌医疗险作为更加细分的医疗险产品,专门为癌症这一大类疾病提供保障,可以说是“低配版”的医疗险。

“之前想买百万医疗险,但因为有高血脂,健康告知无法通过审核。”三年前投保百万医疗险被拒保之后,吴先生在保险顾问的建议下,购买了一份防癌医疗险。记者对比百万医疗险和防癌医疗险相关产品的健康告知发现,防癌医疗险由于保障范围聚焦恶性肿瘤,在投保门槛上更为宽松,通常仅询问癌症相关病史,例如结节、包块等,对于高血压、心脑血管疾病以及糖尿病等慢性病并未问询;普通医疗险保障范围更全面,健康告知要求更严格。

慧择保险经纪相关负责人表示,防癌医疗险比较适合有慢性病或健康异常无法通过医疗险核保、有癌症家族史或高龄人群。百万医疗险更适合健康体或需要综合医疗保障的消费者。

投保提醒:需重点考虑续保条件及外购药械限制

“防癌医疗险和百万医疗险无需重复购买。”吕金认为,购买医疗险时,最重要的是要注意健康告知能否顺利通过,不要隐瞒病情,防止为后续可能出现的理赔留下隐患;优先考虑保证续保的长期医疗险产品,或者是发生大额理赔后可正常续保的短期医疗险产品。此外,他还提醒消费者要留意所购医疗险是否包含外购药,以及是否有外购药种类清单限制等。

慧择保险经纪相关负责人认为,保障延续性也是非常重要的考量点,优先选择20年或者更长期保证续保的产品,同时要注意期满后是否需要重新核保。同时,还要明确“0免赔≠100%赔付”。记者调查发现,市面上有些医疗险产品号称0免赔,但是实际赔付比例会进行分档,例如1万元以内或者2万元以内,赔付比例是30%或者50%,超过1万元或者2万元的部分才是100%赔付。

还未登录

还未登录