一只来自中国的毛绒玩具正在欧美市场掀起疯狂的潮玩热。继泰国公主拎爱马仕包配LABUBU(拉布布)毛绒挂件后,近日贝克汉姆在社交媒体上晒出了小女儿送的LABUBU礼物图片,这一分享让泡泡玛特旗下顶流IP拉布布在欧美明星及KOL圈更加风靡,并在全球范围内引发一场抢购热潮。

在拉布布用一己之力掀动全球潮玩热、助力泡泡玛特市值站上3000亿港元的同时,中国潮玩品牌亦接连崛起。近期,又一家以IP盲盒为核心销售品类的中国潮玩品牌52TOYS递交招股书;今年年初,被称为“中国版乐高”的布鲁克在港交所上市,首日股价一度涨超82%。名创优品最新财报披露,旗下潮玩品牌TOPTOY的2024年营收接近10亿元,同比增长44.7%。

中国IP衍生品市场爆发,南都记者从营收、利润、IP布局、海外拓展等方面梳理泡泡玛特、布鲁克、52TOYS、TOPTOY四大国产潮玩品牌的竞争优势及短板。

1

LABUBU爆火欧美市场,泡泡玛特市值赶超奢侈品集团

LABUBU(拉布布)是泡泡玛特旗下独家IP——THE MONSTERS系列中的形象代表,由泡泡玛特签约艺术家龙家升于2015年创作。

2022年12月,泡泡玛特推出了搪胶一代拉布布,售价399元,因其暗黑的皮肤加上经典的雀斑形象被网友戏称为“黑皮体育生”。2024年,泡泡玛特持续更新拉布布不同主题搪胶毛绒盲盒,推动这一IP在全球持续火爆,其粉丝群体涵盖了从流行巨星到普通消费者,新品一经推出便售罄,成为潮流玩具届的“断货王”。

今年4月最新发布的LABUBU3.0系列再次成为全球范围内的顶流IP。4月24日,LABUBU 3.0搪胶毛绒系列产品“前方高能”上线,产品一经发售迅速告罄,社交媒体热度持续飙升。在线上渠道,LABUBU 3.0发布后,泡泡玛特官方应用在美国App Store购物类别中跃升至第一位,并蝉联两日。泡泡玛特美国TikTok粉丝数也从3月的43.12万增至72.29万,4月在Tik Tok零售销售方面排名第一。

在线下门店,拉布布的销售更为“火爆”:人们在泡泡玛特实体店和该公司的机器人商店外排队数小时就为了买到一个LABUBU挂件;新品售罄后引发竞价战,消费者愿意在第三方网站上支付高出零售价两三倍的费用购买限量版,尤其是季节性发售或联名款LABUBU,在转售平台上可以卖到数百美元。

名人效应被认为是引爆拉布布的主要推手之一。今年2月流行歌手蕾哈娜被拍到带着一只粉色LABUBU“包搭子”,这一行为被网友戏称是“LABUBU闯美成功”。此外,奥斯卡影后凯特·布兰切特抱着一只米兰时装周限定款LABUBU走红毯;泰国公主思蕊梵在巴黎时装周期间将Labubu挂在爱马仕Birkin手袋上;5月22日,足球巨星大卫·贝克汉姆也在社媒上晒出了女儿送自己的“LABUBU”玩偶,并将其挂在背包上……

在业内人士看来,这些顶流名人的背书效应让Labubu脱离玩具范畴,成为潮流生活方式的象征。与此同时,泡泡玛特与Vans、迪士尼、可口可乐等国际品牌联名,推出米兰时装周限定款、新加坡国宝主题联名款,则进一步强化了其潮牌的认知。

目前,最火爆的拉布布款式被认为是Vans联名款,该款限量3万只,原价为599元,但在二手市场上已经炒到了1.4万元左右。

除了名人效应外,拉布布盲盒本身的情绪价值以及社交属性也是其爆火的关键。越来越多欧美消费者为拉布布盲盒而“疯狂”,拆盲盒的刺激感被不少外国网友形容成“拆奢侈品都比不过”。

TikTok Shop作为LABUBU 3.0美国线上首发渠道,在新品首发直播间投放了2万个新品,当天有9.5万人在线拼手速,商品秒售罄。首批抢到新品的幸运儿们涌向TikTok,分享自己直播间抢LABUBU的心得,惹得评论区一阵泪腺大爆发。“看了眼我的包,没抢到LABUBU是我对不起它。”有网友评价道。

在“包挂”圈里,LABUBU也被欧美“时髦精”们用于展示自我与穿搭。在TikTok上甚至有这样一个话题“Styling My Bag with Labubu”(用LABUBU装饰我的手袋)。有意思的是,在一场婚礼上,一对新人将婚礼上经典的“扔捧花”环节改成了“扔LABUBU”,引得亲朋好友一顿疯抢,成为当天婚礼最为欢乐的场面之一。

与LABUBU爆火同步进行的是泡泡玛特加速布局海外市场的线下渠道,今年以来泡泡玛特已新增14家零售店,主要分布在美国、欧盟和东南亚。值得注意的是,泡泡玛特优先选择地标街区(如牛津街)、文化场所(卢浮宫)和高端购物中心(MEGA Bangna)开设零售店,为消费者提供沉浸式体验和社交功能。

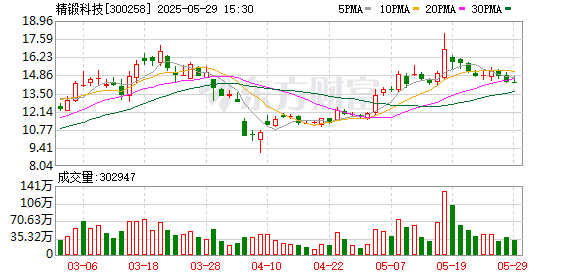

在LABUBU爆火的推动之下,泡泡玛特的收入、市值纷纷创新高。4月27日,泡泡玛特集团发布2025财年第一季度最新财报,整体收入同比大增165%至170%;次日,泡泡玛特港股涨超12%,公司市值赶超2300亿港币,超过法国奢侈巨头开云集团。截至5月29日发稿时,泡泡玛特市值达到3016亿港元,收盘价约225港元/股。

近日,国际知名投行摩根大通首次覆盖泡泡玛特,予“增持”评级,目标价250港元。预计其海外销售额在2025年按年增加152%,2025至2027年的年复合增长率为42%。摩根大通指出,泡泡玛特是中国IP商品市场领导者,旗下LABUBU正崛起为超级IP,5月搜索热度超过Hello Kitty。预估LABUBU所在的THE MONSTERS系列销售额将从2024年30亿元人民币增长至2027年的140亿元。

2

52TOYS踩准热度上市,万达突击入股

在泡泡玛特凭借拉布布横扫海外市场、市值突破3000亿港元之际,另一家中国本土潮玩品牌52TOYS也乘着东风杀入港股战场。

近日,52TOYS母公司“乐自天成”提交招股书,披露最新业绩。相比于泡泡玛特营收净利双双翻倍的亮眼财报,52TOYS的业绩逊色不少。招股书显示,52TOYS的2024年总营收为6.30亿元,不及泡泡玛特130亿元的5%,净利润更不乐观,2022年至2024年52TOYS累计亏损约2亿元。

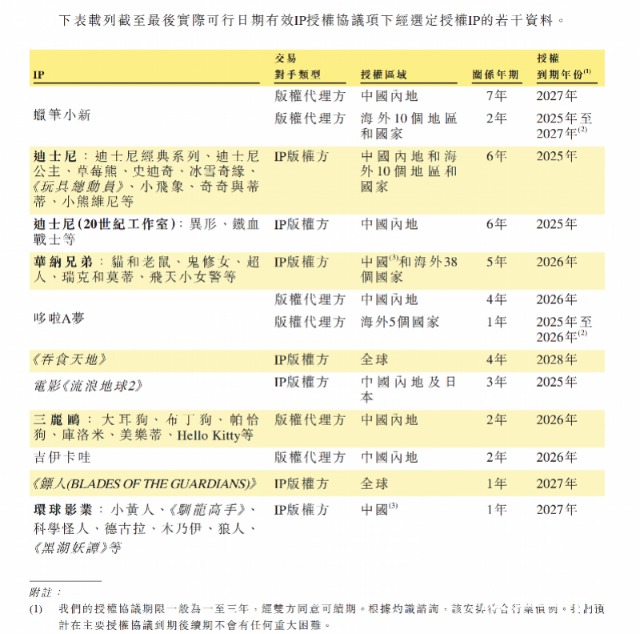

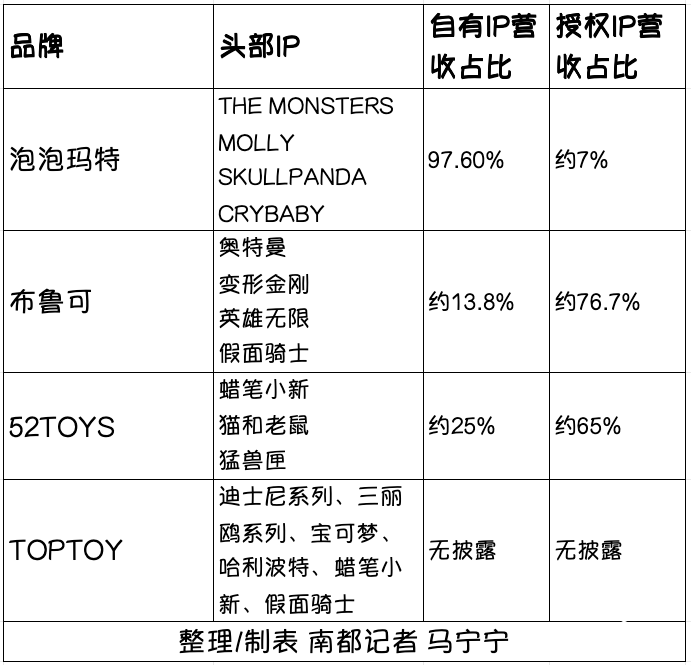

52TOYS的业务按IP类型划分为“自有IP”“授权IP”两种。和泡泡玛特以自有IP占营收主导主不同的是,52TOYS的潮玩业务模式,主要围绕IP授权展开,即IP从版权方处获取,生产制造由第三方工厂代工,销售渠道主要依靠经销商,构建的是轻资产运营的体系。

根据招股书披露,2022年-2024年,52TOYS复合年增长率达16.7%。其中“授权IP”业务贡献最大,2024年这一板块收入为4.07亿元,占总收入的65%,授权IP包括蜡笔小新、猫和老鼠、迪士尼旗下IP等80个非独家IP,以及1个独家IP。其中,最受欢迎的为“蜡笔小新”系列,在过去三年创造了超6亿元的GMV。

相比之下“自有IP”贡献的收入逊色不少,且贡献占比还在持续缩小。根据招股书,2022年、2023年、2024年自有IP贡献收入1.3亿、1.29亿、1.54亿,占总营收的28.5%、27%、24.5%。截至2024年12月31日,其“自有IP”板块,则包含35个原创形象,其中仅变形机甲系列“猛兽匣”和Panda Roll、Sleep表现相对突出,“猛兽匣”三年的GMV为1.9亿元。

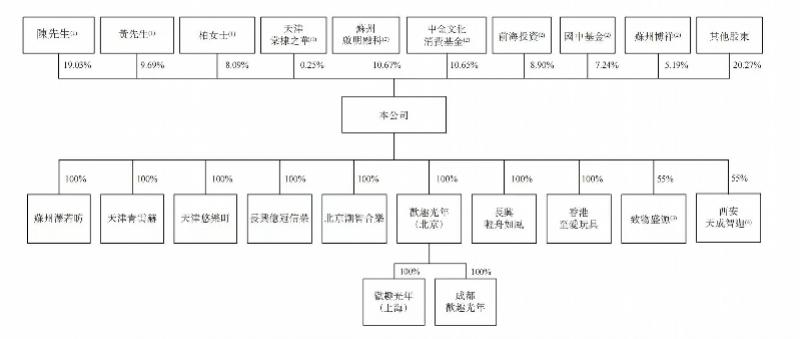

泡泡玛特的高速增长无疑让资本市场对52TOYS也充满期待。成立至今,52TOYS共获得5轮融资,投资方包括腾讯系儒意控股、易建联、启明创投、三千资本、清流资本、新瞳资本、中金公司、万达电影等。其中,万达电影赶在IPO前夕,即2025年5月中旬,连同儒意控股参与了52TOYS的C+轮融资,以收购老股和认购新股的方式,合计投资1.44亿元,交易完成后两者将合计持有52TOYS母公司乐自天成7%的股权。本轮融资完成后,52TOYS投后估值约42.73亿元。

在万达电影参投前,2017年起,52TOYS总计有约20家资本机构参与了融资,不过每家机构出资额并不多,往往在数百万至一千万元左右。52TOYS招股书显示,公司前十大股东包括三位核心高管陈威、黄今以及执行董事兼副总裁柏洁,以及7家投资机构。

招股书显示,52TOYS单一最大股东包括:创始人兼CEO陈威(持股19.03%)、总裁黄今(持股9.69%)、副总裁柏洁(持股8.09%),以及天津棠棣之华(陈威先生的配偶曾丽辉女士为GP),合计持股37.06%。

除了陈威持股19.03%外,启明创投(持股10.67%)、中金资本(持股10.65%)是52TOYS前两大股东。若将万达电影两家关联公司视作一致行动主体,则万达电影将以7%持股跻身为第七大股东,仅次于国中资本的7.24%股份。

对于万达电影在IPO前夕入股52TOYS,业内人士普遍认为,其主要看中了52TOYS的影视IP合作成功经验,有意拓展衍生品“副业”。尤其是2025年以来《哪吒2》火爆的衍生品生意,让不少投资机构、影视公司看到了巨大的IP玩具市场。万达电影也在公告中表示,双方拟开展战略合作,主要合作内容包括渠道合作、品牌宣传合作及IP合作等。

早在2023年,52TOYS曾联名《流浪地球2》推出多款变形玩具。其中,首款玩具“笨笨”变形机甲众筹发售于电影上映期间,上架仅10天左右成交额达到近千万元。随后52TOYS又陆续推出了“门框机器人”等其他电影内变形机甲模型玩具,持续运营IP热度。招股书显示,52TOYS与《流浪地球2》的联名合作包含中国、日本范围的玩具开发和推广,预计合作将于2025年到期。

3

IP衍生品市场爆发,四大IP玩具品牌全方位对比

泡泡玛特等潮玩品牌的持续大热无疑带动了国内IP衍生品市场快速扩容。花旗团队研究报告显示,中国IP衍生品市场正处于快速发展的初期阶段。2022年,中国IP衍生品零售市场规模已达715亿元人民币,但与发达国家相比,人均消费仍处于较低水平——美国的人均IP消费是中国的61倍。

花旗预计,到2027年,中国核心IP类潮流玩具市场将以超过20%的年复合增长率(CAGR)增长,市场规模有望突破1000亿元人民币。这一增长将主要由年轻消费者推动,尤其是Z世代,他们对精神消费的追求,使得IP衍生品成为一种新的消费潮流。

尽管身处行业上升的风口,且备受资本市场热捧,52TOYS与头部玩家泡泡玛特的差距却仍然不容忽视。根据招股书中援引的灼识咨询报告,按照GMV计算,在中国IP玩具公司里,52TOYS排名第三,位于泡泡玛特、布鲁可之后。泡泡玛特、布鲁可、52TOYS的市场占比分别为11.5%、5.7%、1.2%,2024年它们的GMV分别为87.2亿元、43.0亿元、9.30亿元,52TOYS与前两名有着断层的差距。

然而,该报告忽视了名创优品旗下年营收接近10亿元潮玩品牌TOPTOY。名创优品2024年财报显示,集团旗下潮玩品牌TOP TOY2024年GMV约14.1亿,总营收为9.8亿元,同比增长44.7%;税前利润约9242.8万元。以此计算52TOYS在IP玩具行业排名最高为第四。

南都记者从营收、利润、IP布局、海外拓展等方面梳理上述四家IP玩具品牌的优劣势。

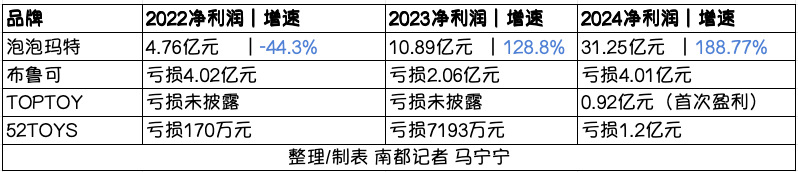

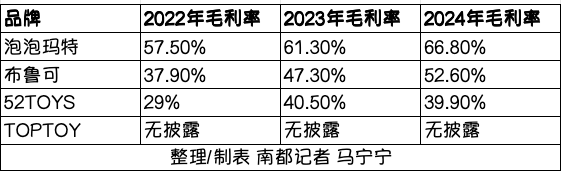

从2024年营收规模来看,泡泡玛特呈现断层式领先优势,52TOYS与前两名差距显著,过去三年52TOYS的年复合增长率为16.7%,远远不及泡泡玛特、布鲁可和TOPTOY。

从净利润情况来看,除了泡泡玛特显著增长外,其余三家家情况并不乐观。其中52TOYS在2022年至2024年期间净利润持续亏损,且亏损幅度逐渐扩大。不过在非国际财务报告准则下,其经调整净利润分别为-5675.4万元、1910.3万元、3201.3万元,经调整净利率为-12.3%、4%、5.1%。

优先股是一种“半股半债”的混合型证券,被归类为金融负债,会受市场利率等原因数值出现波动。这类损益属于账面上的波动,不代表实际现金流变化,同时,上市后“优先股”转换为“普通股”,也将消除后续公允价值波动的影响,但如果公司上市后股价不佳,优先股也可能触发赎回条款,导致公司的现金流压力。

2024年布鲁可的归母净利润亏损扩大至4.01亿元,同比扩大94.59%,财报称主要由于优先股公允价值变动带来的账面损失以及高额的市场投入。

52TOYS、布鲁可过度依赖授权IP,毛利不及泡泡玛特

IP的受欢迎程度决定了潮玩公司的业绩盛衰,尽管四家公司销售的产品形态有所不同,核心仍是售卖IP衍生物。其中,泡泡玛特、52TOYS、TOPTOY以盲盒销售为主,布鲁可主要为消费者提供拼搭角色类玩具,及少量提供大颗粒积木玩具。自主IP与授权IP的比例成为泡泡玛特与52TOYS、布鲁克等品牌的最大差异。

从营收构成上看,52TOYS并不存在对于单一IP的依赖性,但公司营收贡献幅度最大的多个IP均来自授权IP。授权模式下的版权费是一笔避免不了的支出,招股书显示52TOYS的IP授权成本从2022年的3378万增长到2024年的4576万,由于授权IP到期还会有不续约的风险,也为营收带来不稳定性。值得注意的是,包括蜡笔小新、猫和老鼠等在内的多个授权IP并非独家合作。泡泡玛特、TOP TOY等国内其他头部潮玩厂商也拥有类似的IP合作开发权限,市场上同一IP的同类周边产品竞争极为激烈、销售渠道分散,消费者往往有多样的选择。

布鲁可同样高度依赖授权IP。按照布鲁可不同IP业绩拆分来看,2024年为公司贡献营收最多的3大IP分别为奥特曼、变形金刚和英雄无限(自有IP),分别以10.96亿的营收占总收入比例48.9%;收入4.54亿元、占比20.26%;收入3.1亿元、占比13.8%,此外假面骑士系列产品2024年实现营收1.7亿元,占比7.6%。

由此可以计算出,布鲁可2024年授权IP收入在总营收占比约为76.7%,其中奥特曼、变形金刚和假面骑士三大IP贡献了主要收入;自有IP的营收占比约为13.8%(主要来自英雄无限)。

泡泡玛特则选择与艺术家签约打造爆款自有IP,泡泡玛特 2024 年财报显示,自有IP则呈上升趋势,2024年自主产品收入为127.2亿元,占比上升将近5个百分点至97.6%。

三者的差距也体现在毛利率上。52TOYS的毛利率,始终卡在40%以下,远低于泡泡玛特66.8%的水平。2024年52TOYS的毛利率为39.9%,较2023年略有下降,主要受授权IP和经销渠道的双重影响。布鲁可的毛利率则在过去三年中呈现稳步上升的趋势,其中2023年毛利率显著提升至47.3%,2024年毛利率进一步提升至52.6%,同比增长5.3个百分点,主要得益于拼搭角色类玩具的快速增长和规模效应。

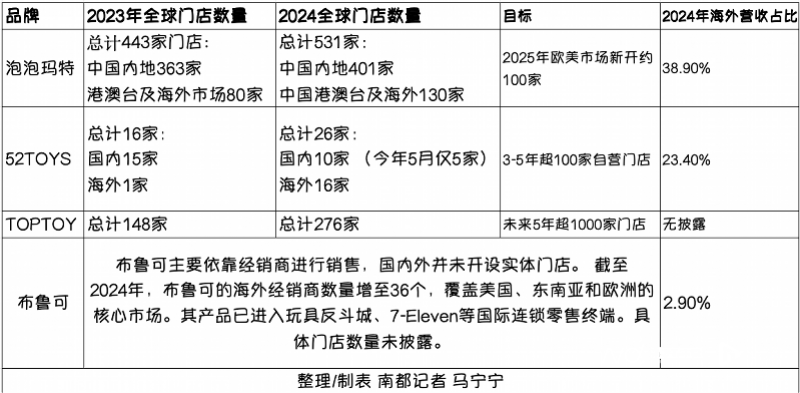

在海外拓展方面,LABUBU的大热证明了泡泡玛特出海战略的成功,泡泡玛特董事长兼CEO王宁曾立下的“海外再造一个泡泡玛特”的flag也在2024年提前完成。2024年,泡泡玛特的港澳台及海外业务表现尤为亮眼,收入达50.66亿元,同比增长375.2%,占公司总收入的38.9%,成为名副其实的增长引擎。

从招股书来看,52TOYS同样将增长希望寄托在出海业务上。2022年、2023年、2024年,52TOYS海外市场收入分别为3536.9万元、5856.5万元、1.47亿元,占整体收入的比例分别为7.6%、12.1%、23.4%。2023年及2024年的同比增速分别为65.58%、151.66%,海外增速远超国内市场增速。

此外,2024年,52TOYS的海外经销商增至92家,品牌门店拓至16家。这一数字远也远超过国内门店数量。招股书显示,截至2025年5月19日,52TOYS在内地市场仅剩5家品牌店,分布在北京、成都、天津、扬州。招股书未来规划显示,52TOYS融资的重要目的在于拓展公司的国内外直销渠道,3~5年内在国内外开设超100家自营门店,并积极出海东南亚、日本、美国等地。同时,52TOYS还计划将更多资金投品牌营销、IP扩展和产品开发,持续强化多品类玩具商的市场地位。

作为对比,截至2024年年底,泡泡玛特在内地市场拥有401家门店,机器人商店2300间;在中国港澳台及海外地区的门店数量为130家,2025年泡泡玛特计划在海外新开约100家门店,主要集中在欧美市场。

据名创优品财报披露,TOP TOY在2024年全球门店数增长128家达276家。目前,TOP TOY已成功进驻泰国、印度尼西亚、马来西亚等国家的高端商场。3月25日,TOP TOY宣布计划未来五年实现海外销售占比超50%、中国IP产品占比达50%以上,目标覆盖全球100个国家核心商圈并开设超1000家门店。

还未登录

还未登录