近日,在深交所互动易投资者关系平台,投资者就国内生长激素龙头企业长春高新销售费用持续增长却带不动业绩增长,高级管理人员在净利润下滑时不断逆势涨薪等问题向公司犀利提问,在遭到投资者“炮轰”的同时,公司回复并未平息外界不断的质疑声。

根据2024年年报,长春高新实现营业收入134.66亿元,同比下降7.55%;实现归母净利润25.83亿元,同比下降43.01%。其中,第四季度净亏损2.06亿元。这是自2014年以来的近11年中,长春高新营收和净利润首次均出现同比下滑。

进入2025年一季度,长春高新延续了营利双降的情况。其中,营业收入29.97亿元,同比降低5.66%;净利润4.73亿元,同比降低44.95%。

在2025年一季度中,对于净利润同比近乎“腰斩”的情况,长春高新称,主要原因是公司近年来加快新产品推广进度,本报告期销售业务相关人员数量较去年同期增长较多等因素,导致相关费用持续增加;同时,本报告期公司继续加快相关1类创新药等重点新产品研发工作进程,研发投入持续增长。

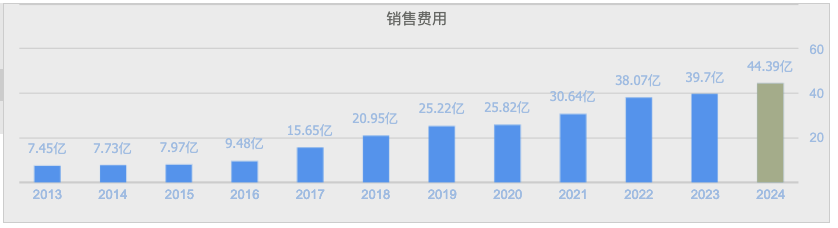

值得关注的是,从近五年来看,长春高新各项费用增加明显。其中,销售费用持续攀升,从2020年的25.82亿元,增长至2024年的44.39亿元,5年间增幅约72%。管理费用从2020年的4.79亿元增至2024年的12.02亿元,5年间大幅飙升约150%。研发费用从2020年的4.75亿元增长至2024年的21.67亿元,5年间增幅高达356%。

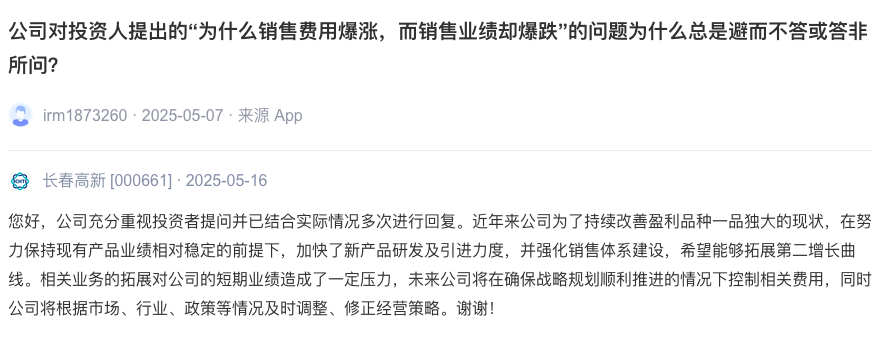

有投资者在互动平台上就此提问,对公司近年来销售成本高增长反而导致销售业绩回落意见非常大。而公司对此问题的回答总是含糊不清,并且对下一步销售成本的控制也无明确目标。

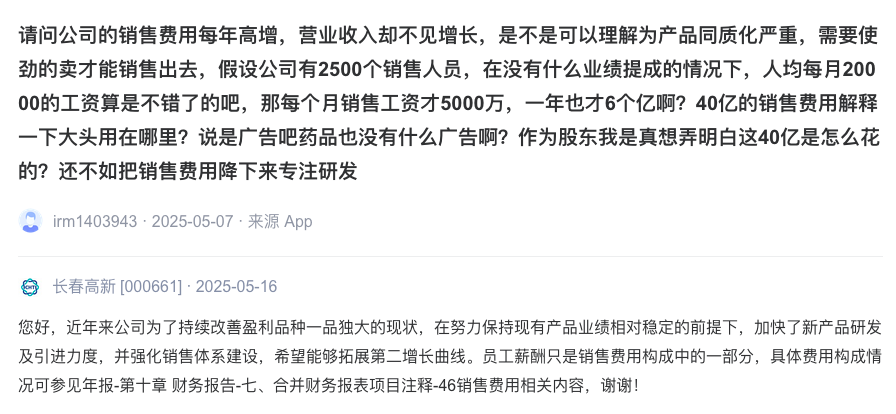

还有投资者对公司一年支出40多亿元的销售费用并未提升公司营收表示质疑,要求公司解释40多亿的销售费用大头到底用在了哪里?投资者建议,还不如把销售费用降下来专注研发。

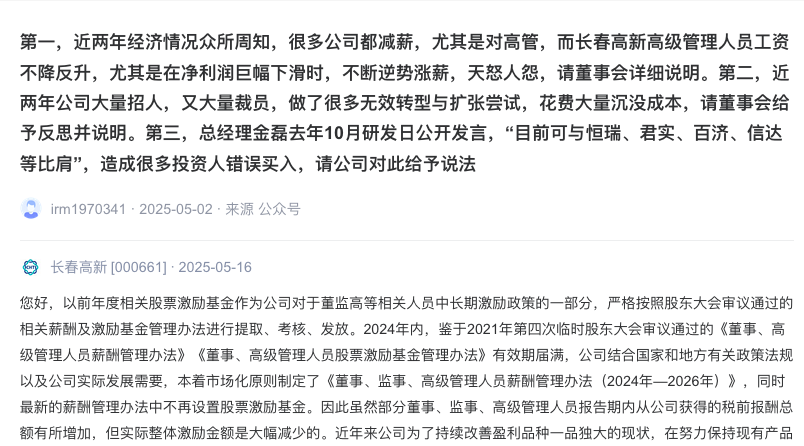

另一个备受投资者关心的问题是,长春高新高级管理人员工资不降反升,尤其是在净利润巨幅下滑时,不断逆势涨薪,请董事会详细说明。其次,近两年公司大量招人,又大量裁员,做了很多无效转型与扩张尝试,花费大量沉没成本,请董事会给予反思并说明。

读创财经梳理高管薪酬注意到,长春高新董事长姜云涛2024年薪酬为140.3万元,相比2023年时109.2万元薪酬增加31万元。总经理金磊2024年薪酬高达1552万元,远高于其2018年时获得411.2万元的水平。其他四名副总经理王志刚、李秀峰、朱兴功、叶朋2024年薪酬均在百万元左右,较2023年分别有9.5万元 ~25.7万元不等金额的增加。

目前,长春高新主营业务为生物制药及中成药的研发、生产和销售,辅以房地产开发等业务,并形成了金赛药业、百克生物、华康药业、高新地产“四驾马车”的发展格局。但是,2024年,这四大子公司中有3家业绩均出现下滑。

作为国内生长激素龙头,长春高新核心子公司金赛药业常年贡献近80% 营收。但从最近三年的数据来看,2022年至2024年,金赛药业录得净利润42.17亿元、45.14亿元、26.78亿元,可以说去年出现了断崖式下滑。

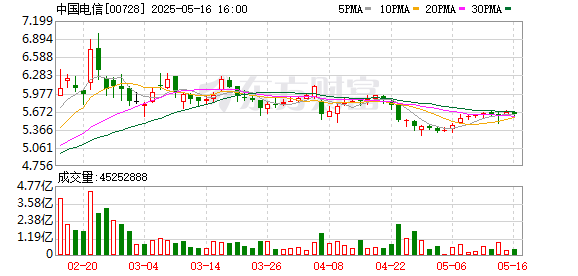

1998年,长春高新旗下的金赛药业上市了国内第一支重组人生长激素,打破了中国在生长激素领域的空白。此后的20多年里,长春高新凭借着先发优势实现了快速成长,市值曾经一度突破两千亿,2021年股价最高一度触及515.9元/股。

截至5月16日,长春高新股价不到100元,仅报99.79元/股,最新市值只剩下407亿元,蒸发了近1600亿元。

随着长效生长激素的技术逐步成熟,越来越多药企竞逐该赛道。预计到2027年,国内至少有10款长效生长激素获批。届时,预计长效生长激素和昔日光伏产品一样,至少降价95%以上。投资者提问,公司是否有应对办法?

长春高新回复称,公司旗下的长效生长激素作为2014年就已上市的全球首支长效生长激素产品,具备先发优势及品牌渠道等核心竞争力,同时该产品经过了IV期临床研究期间共计2952例患者三年期间的疗效验证,拥有长达3年及以上安全性临床研究数据,具有长期安全性研究,大样本检测抗体零检出,并在真实使用案例中有超过10万例临床应用,安全性及有效性良好。

还未登录

还未登录