21世纪经济报道记者王峰北京报道 近日,高途教育科技集团(NYSE:GOTU)发布2025财年第一季度财报。

财报显示,第一季度营收约15亿元(人民币,下同),同比增长近58%;净利润1.24亿元,去年同期则亏损1230万元。

值得注意的是,在此之前,高途已经连续6个季度亏损,亏损总额超过12亿元;且连续两个年度亏损,亏损总额超过10亿元。即便在上个季度,高途还巨亏1.4亿元。

但进入2025年,高途突然盈利了,原因何在?

不久前高途发布的2024年年报揭开了一角面纱:过去一年,高途进行了超常规投入,员工总数从2023年末的7767人暴涨至2024年末的14381人。特别是市场销售人员从2023年末的3516人暴涨至2024年末的6656人。

在一家教育公司,市场销售人员占比高达46%,甚至比教师和辅导员的总人数还多出三分之一。

作出如此决策,主要是因为2024年K12市场需求强劲的同时供给不足,给了有资金实力的教育公司抢占市场的契机。

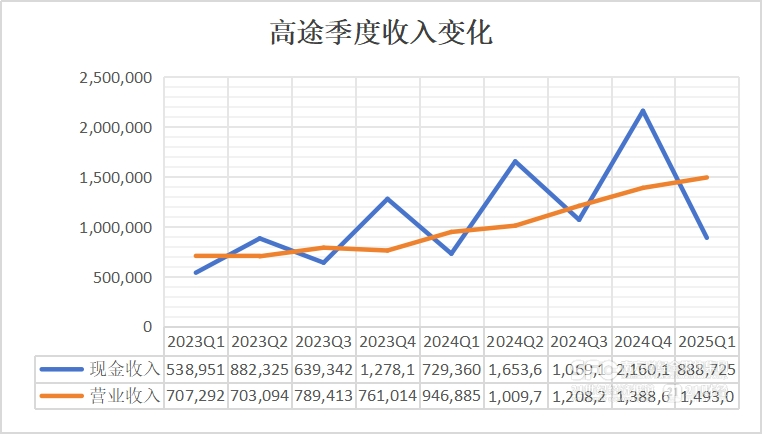

高途的激进布局也收获了回报,2024年高途现金收入超56亿元,同比增长68%。现金收入会在接下来转化为营收,这给2025年营收增长打下了基础。

与此同时,高途的产品结构、交付模式、获客方式都发生了很大变化,2025年激进投入将“适可而止”,内部产品结构调整和效率提升将持续进行。

非学科培训业务牵引增长

2025年第一季度,高途营收15亿元,同比增长57.7%。

其中,高途的学习服务收入(含非学科培训业务、传统业务、大学生和成人业务)依然贡献超过95%的营收,其余是智能学习内容和产品(包含教辅等)贡献的收入。

细分来看,K12阶段的非学科培训业务和传统业务(高中)贡献了超过85%的营收,同比增长超过80%。

非学科培训业务牵引了整体营收的增长,本季度该业务营收占总收入的35%以上,同比增幅达三位数,且实现盈利。传统业务(高中)营收同比增长超过35%。

面向大学生和成人的教育服务的营收占比继续下滑,约占本季度总收入的10%,而上季度占比约15%。

课程形式已经多元化

2024年,高途进行了大规模投入,主讲老师、辅导老师、市场销售人员、管理行政人员都大幅增加。

2024年末,高途的主讲老师为1692人,同比增加243%;辅导老师为3170人,同比增加84%;市场销售人员为6656人,同比增加89%,管理行政人员为1594人,同比增加88%。

人员增长的背后是运营模式的变化。

首先,主讲老师人数暴涨,是因为高途的课程形式多元化。高途2018年起“ALL IN”在线直播大班课,只需要很少的主讲老师,就可以同时为大量学生授课。因此,2020年时,高途的主讲老师只有319人,占员工总数的1.4%。但现在,高途还开设了线上、线下的小班课、一对一等班型,对主讲老师的需求量强烈增长。

其次,辅导老师人数较高峰期时大幅减少,是班型变化和AI提效的双重结果。在线直播大班课模式下,少量名师担任主讲老师即可授课,但需要大量辅导老师对学员分组辅导。2020年时,高途的辅导老师有15291人,占员工总数的68%。但现在,一方面,小班课、一对一等班型对辅导老师的需求量急剧减少;另一方面,AI显著提升了辅导老师的工作效率,大量常规、重复性的作业批改、答疑等工作被AI替代,每名辅导老师服务学生的人数大幅增加,变相减少了对辅导老师的需求。

第三,市场销售人员暴涨,说明高途的获客方式发生变化。2020年之前,高途是国内少有的盈利的在线教育公司,重要原因是抓住了微信私域流量红利,获客费用极低。2020年后,在线教育开始营销大战,加上微信红利消失,高途转变策略,加大对外部流量池的销售投放力度。直到现在,这个模式都没有改变,这从两个方面能够看出:一是储备大量市场销售人员,二是将销售和用户增长岗位合并为销售和市场岗位。

此外,高途的产品品类过多,占用了很多的市场销售资源。特别是面向大学生和成人的学习服务,既有考研、留学考试等考试类业务,也有公考、财会考证等资格类考试业务,而在这些品类里,高途都尚未成为头部公司。

对此,高途内部更加注重留学考试等核心业务,并上升其在公司内部的战略层级,对于非核心业务,或市场环境发生变化的业务,或将持续优化调整。

把握好扩张和效益的平衡

大量储备市场销售人员,带来的直接结果就是销售费用暴涨。2024年,高途的销售费用达30亿元,同比增长约100%。本季度,销售费用增幅有所回落,但仍达40%。

销售费用暴涨的好处是能够扩张收入。事实也的确如此,高途已连续8个季度保持20%以上的营收增长,有的季度甚至超过80%。

但同时需要警惕的是获客销售的效率。本季度,高途的销售费用率约47.5%。相比之下,新东方截至2025年2月28日财务季度的销售费用率只有15.6%。

虽然销售费用率并非越低越好,特别是在市场扩张期,特别是在竞争市场份额的关键时期,必须保证一定的市场投入,但高途大手笔花钱的习惯仍在教育行业显得特立独行。

不过,高途集团创始人、董事长兼CEO陈向东曾在2024年12月对媒体表示,“所谓的超前、大力、快速投入应该是在2024年,2025年会审慎、均衡地发展。我们的原则是在盈利性增长的大前提下,把握好扩张和效益之间的平衡。”

还未登录

还未登录