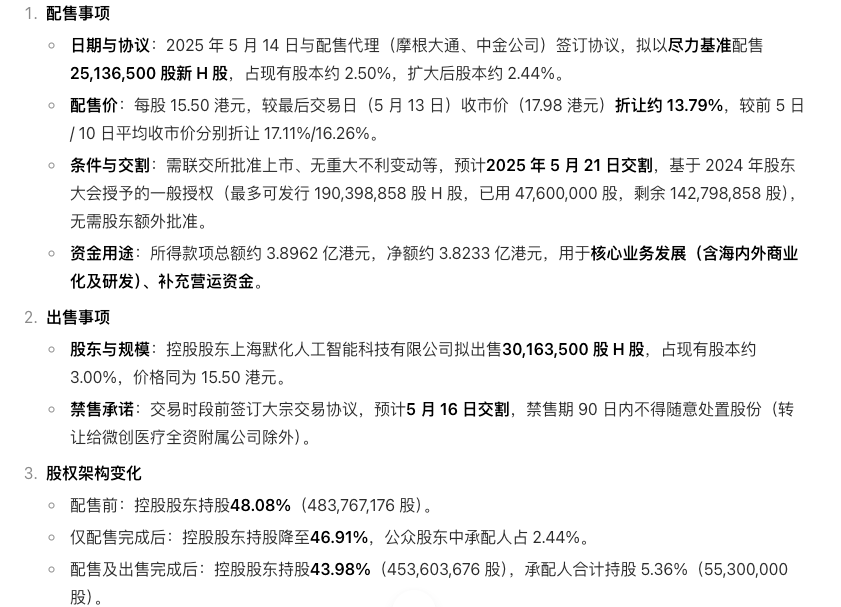

5月14日,微创机器人(02252)更新公告称,拟以每股15.50港元(折价13.79%)配售2514万股新H股,募资约3.82亿港元;同日,控股股东上海默化人工智能科技有限公司宣布以相同价格出售3016万股,金额约4.68亿港元。

两项交易完成后,控股股东持股比例将从48.08%降至43.98%,公司总股本稀释约2.44%。这是公司自2024年6月、12月以来的第三次折价配股,市场以股价13日、14日分别下跌6%、8%回应这一操作,15日公司股价继续下跌,截至发稿跌幅5%左右。

Choice数据显示,截至2024年底,微创机器人现金及等价物为6.12亿元,全年净亏损达6.42亿元,经营性现金流为-2.98亿元。

《财中社》发现,公司2021年上市以来从未盈利,四年来亏损额超过33亿元。即便算上本次募资3.82亿港元,按2024年亏损速度又能支撑多久?

截至2024年末,公司负债总额已经从2019年的0.52亿元上涨到10.21亿元,资产负债率高达80%。销售毛利率33.5%,销售净利率-252%,净资产收益率(平均)为-161%。

从行业特征看,手术机器人研发周期长、商业化成本高,且公司同时推进腔镜、骨科、泛血管等五大领域管线。公司在配售公告中强调,所得款项净额将用于核心业务发展(含海内外商业化及研发投入)、补充营运资金及一般公司用途。

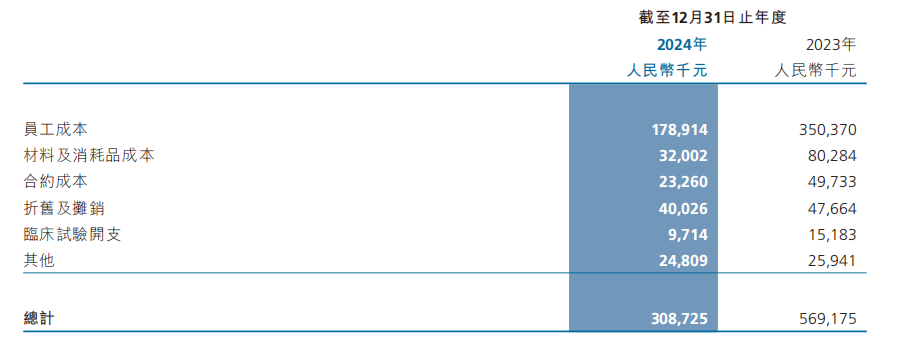

然而,《财中社》注意到,2024年公司研发成本下降45.8%至3.1亿元,其中超过五成用于员工成本,临床实验开支仅971万元,占比不足4%。

回溯发展史,微创机器人曾承载“国产达芬奇”的期待。故事始于10年前,当时是微创医疗集团内部的一个孵化项目,专注于腔镜手术机器人研发。2015年,微创医疗机器人在中国正式注册成立,从项目转变为公司,并启动了鸿鹄骨科手术机器人的可行性研发活动。

2020年,微创医疗机器人迅速融资,引入高瓴、CPE源峰、贝霖资本、远翼投资、易方达资本等知名投资机构。2021年港股上市募资约14.5亿港元,上市开盘价为39.8港元,较发行价43.2港元下跌7.9%,但此后股价反弹,在2021年11月达到73.45港元/股的巅峰。

截至5月15日发稿,公司股价较巅峰时刻下滑超78%至16港元左右,市值缩水百亿。

频繁配股已显著稀释股东权益。2024年6月、12月两次配股合计增发5.2%股份,加上本次2.44%稀释,中小股东持股比例累计缩水超7%。更令市场不安的是资金用途和效率,前两次配股均将70%募资用于“核心业务发展”“产品优化升级”,但未看到明显回报预期。

资料显示,微创机器人旗舰产品包括图迈腔镜手术机器人、蜻蜓眼三维电子腹腔内窥镜、鸿鹄骨科手术机器人以及R-ONE血管介入机器人。2024年,图迈在海外市场商业化装机销售量为11台。

还未登录

还未登录