在广州金控入主五年后,达安基因(002030)一场关于董事会提名的争议将这家老牌IVD(体外诊断)企业推向舆论焦点。

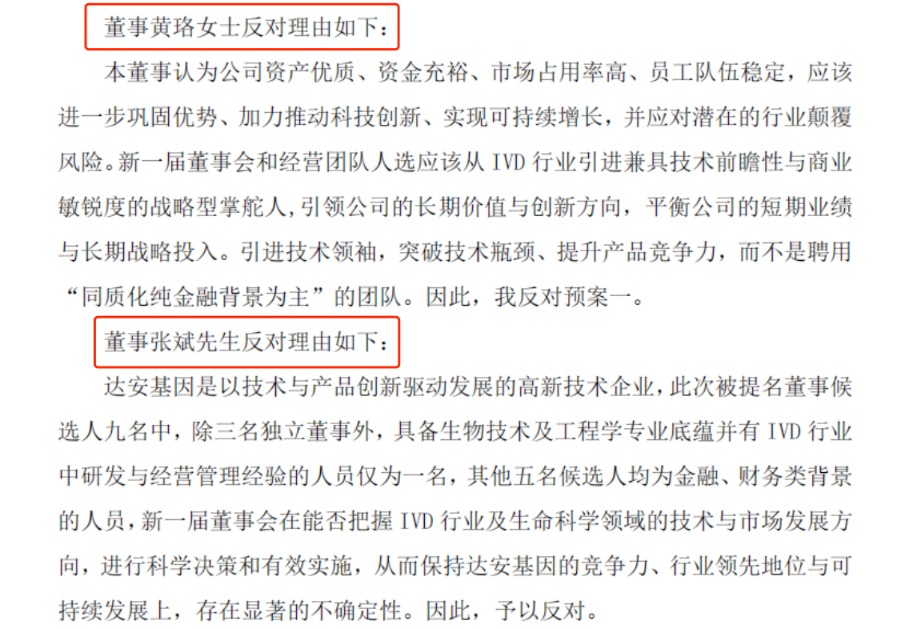

5月9日,达安基因第八届董事会第三次临时会议上,两名技术派董事黄珞、张斌对新一届董事会提名投出反对票,反对理由直指候选人“同质化纯金融背景”可能导致的技术空心化风险。不过,董事提名仍然以7票赞成、2票反对的结果审议通过。

两张反对票的质疑撕开了这家IVD老牌企业的深层矛盾——一边是国资股东主导的金融化转型,一边是技术驱动的行业生存法则,达安基因的“撕裂感”早已埋下伏笔。

故事的起点要追溯到2020年。《财中社》梳理发现,当年中山大学将达安基因控股股东中大控股100%股权无偿划转至广州金控。这场看似寻常的国资整合,却为后续的管理层动荡埋下伏笔。

2022年董事会换届,原总经理周新宇、张斌等核心高管集体出局,广州金控背景的韦典含、薛哲强等人上位,标志着“技术派”与“金融派”的权力交接。

矛盾在2025年彻底爆发。此次新提名的9名董事候选人中,除体外诊断研发平台总监梁志坤1人具备IVD技术背景外,其余5名非独立董事均来自金融、财务领域,甚至包括广州金控旗下融资租赁公司高管。

黄珞和张斌的反对理由直指要害:IVD是典型的技术密集型行业,需要“懂行的掌舵人”,而非“同质化金融团队”。这种质疑并非空穴来风——2024年达安基因巨亏9.25亿元,同比下跌984%。

净亏损创十年新高,计提超10亿坏账

资本主导的治理结构调整,在疫情红利期被业绩掩盖。2020-2022年,达安基因凭借新冠检测试剂营收从53亿元攀升至120亿,净利润最高达54亿元,毛利率一度超74%,堪称“IVD茅台”。

但疫情退潮后,2023年公司营收骤降至11.8亿元,2024年进一步萎缩至8.53亿,净亏损同比扩大984%至9.25亿元,创近十年新低。生物制品业试剂类(盒)生产量、销售量同比下滑超80%。

与此同时,达安基因2024年末应收账款余额为22.73亿元,其中1年以上账龄占比80.43%,3年以上占比13.68%。鉴于账款回收风险,公司计提坏账准备10.19亿元,计提比例为44.82%,计提后应收账款余额为12.54亿元,能否顺利收回仍存在不确定性。

对比同行,迈瑞医疗(300760)2024年体外诊断业务收入138亿元,规模远超达安基因;安图生物(603658)毛利率稳定在65%以上;新产业(300832)净利润上涨10.57%,毛利率超过72%,达安基因的技术壁垒优势正在消失。

要短期财技,还是长期业绩?

在技术投入收缩的同时,达安基因的金融布局显得格外扎眼。2015年起,公司通过子公司涉足网贷、融资租赁等业务,但金融服务收入从2018年的8875万元下滑至2024年的3242万元,旗下小贷公司安达易甚至因违规收集用户信息、转手倒卖数据遭质疑。

目前,IVD行业正经历技术迭代(如液体活检、多组学检测),需要持续研发投入,当竞争对手在NGS、质谱平台攻城略地时,公司2024年研发却投入下滑27%,研发人员数量下滑18.4%。

达安基因将于5月26日召开临时股东大会,若提案在股东大会通过,黄珞、张斌这两位坚守技术阵地的董事将退出董事会,因为二者根本未获提名。这家IVD企业,究竟该让懂技术的人掌舵,还是让算账的人当家?答案不仅关乎两位董事的去留,更将决定达安基因未来的航向。

还未登录

还未登录