被喻为“牙茅”的A股口腔医疗服务龙头通策医疗(600763.SH),2024年交出了一份平淡的成绩单。

2024年,公司实现总营收28.74亿元,同比增长0.96%;归母净利润5.01亿元,同比增长0.20%,扣非净利润4.96亿元,同比增长3.18%。

对比来看,尽管通策医疗扭转了2023年“增收不增利”的情形,公司强调,2024年“主要经营指标基本完成年度目标”,但受消费信心不足及种植牙集采影响,其毛利率、净利率等两项核心指标相比前两年有所下降,分别为39%(2021年-2023年毛利率分别为46%、41%、39%)和19.91%(2021年-2023年净利率分别为28.27%、22.65%、20.32%)。

自2006年借壳上市以来,通策医疗深耕口腔医疗领域19年,通过浙江省内外扩张,公司旗下医疗机构增至89家(含新设及并购),开设牙椅3100台。

但随着口腔医疗市场持续扩容,瑞尔集团(06639.HK)、时代天使(06699.HK)登陆港股、牙博士(874689.NQ)挂牌新三板,行业竞争加剧,通策医疗推行的“区域总院+分院”复制扩张路径,能否继续奏效?

而从资本市场表现看,通策医疗的股价在2021年6月曾达到421.99元/股的高位,总市值超过1300亿元,如今千亿市值光环褪去,公司总市值仅在186亿元左右。

种植业务放量,正畸业务下降

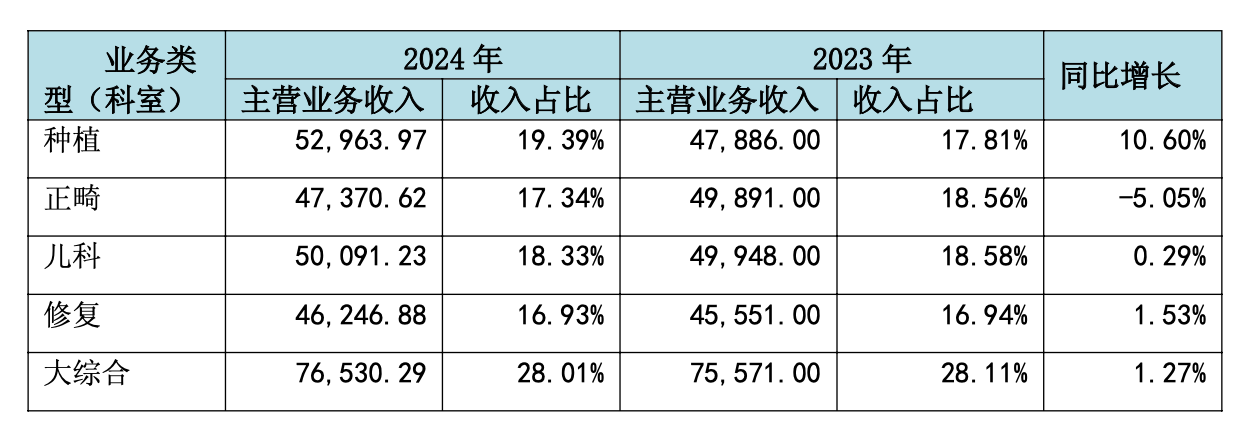

从业务结构看,通策医疗的业务分为种植、正畸、儿科、修复、大综合五大业务类型(科室)。

多年以来,大综合业务一直是通策医疗收入占比最高的业务,2024年贡献收入7.65亿元,占比28.01%,但增速1.27%,但相比2023年增速8.34%已明显放缓。

高客单价的种植业务和正畸业务,被视为口腔医疗机构业绩增长的核心驱动力。

2024年,种植和正畸这两大业务为通策医疗贡献收入5.30亿元和4.74亿元,占比分别达到19.39%和17.34%。

一方面,在2024年种植牙集采政策全面落地后,通策医疗的种植业务以量补价,市场占有率有所提升,收入同比增长10.60%,超出前一年收入增速6.95%。

通策医疗实控人吕建明此前在2023年年报中也提及,“我们同时认为,连续几年的政策吹风,客观上会起到科普和种植业推广的作用,可以使中国很低的种植牙渗透率在短期内有较大的提升。集采和服务费控价造成的利润影响可以通过种植牙的增量来弥补……”

另一方面,形成鲜明对比的是,受到宏观消费环境的影响,通策医疗的正畸业务2024年收入4.74亿元,同比下降5.05%,成为公司五大业务中唯一收入负增长的业务板块。

此前的2022年-2023年,该业务收入也是连年下降,增速分别为-3.6%、-3.14%。

此外,儿科业务贡献收入5.01亿元,收入占比18.33%,同比增长0.29%;修复业务贡献收入4.62亿元,收入占比16.93%,同比增长1.53%。

扩张策略调整

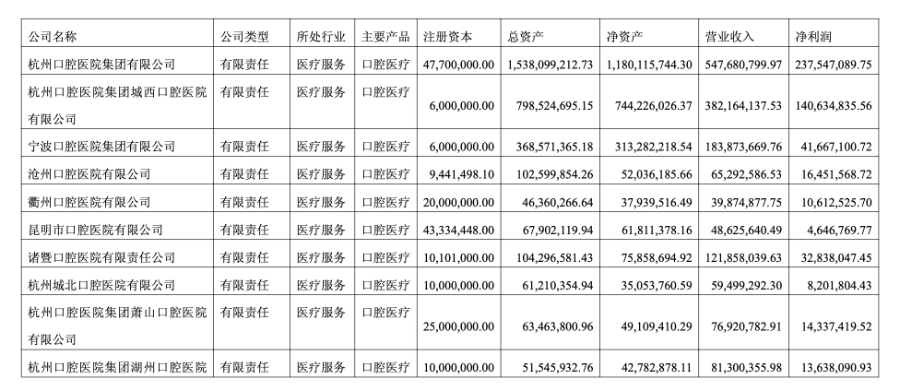

从区域来看,通策医疗来自浙江省的收入接近90%。公司持续深化“区域总院+分院”模式,目前已完成浙江省五大口腔医疗集群布局(杭口平海、杭口城西、宁波口腔、杭口绍兴、杭口浙中)。

不过,过去一年,其在浙江省内的几大核心院区表现并不乐观:2024年,资历较深的杭口平海(即杭州口腔医院集团有限公司)实现营收5.48亿元,同比下降5.2%,同期净利润2.38亿元,同比下降3.6%;另一明星院区杭口城西(即杭州口腔医院集团城西口腔医院有限公司)实现营收3.82亿元,同比下降8.6%,同期净利润1.41亿元,同比下降0.3%。

相比之下,公司另一核心院区宁波口腔(即宁波口腔医院集团有限公司)实现营收1.84亿元,同比增长1%,同期净利润0.42亿元,同比增长7.7%,相对稳健。

支撑公司业绩增长,扩张势在必行,但选择自建还是并购加盟,这是一个问题。

针对浙江省内市场布局,通策医疗早在2019年提出了目标建设100家分院的“蒲公英计划”。其在2024年年报中进一步介绍,2024年全年新增蒲公英分院3家,累计44家,覆盖浙江省内全部11个地级市,但相比2022年一年新增医院17家的扩张速度,已明显放缓。

公司还透露,目前已开业的蒲公英医院,实现收支平衡的占比大约60%。

而针对浙江省外布局,通策医疗称2024年全面调整省外扩张策略,从传统自建模式转向“并购优质标的+轻资产加盟”组合拳,并购与加盟双轮驱动,以实现全国化网络布局。

如一个重磅动作是,2024年,通策医疗通过全资子公司以2259.6万元的价格收购了湖南省娄底口腔医院42%的股权,并以988.163万元参与其增资扩股,合计获得该资产51%的股权。此外,基于提供包括品牌宣传、市场营销、标准化建设、信息系统、供应链等支持,通策医疗以1元对价另外获得该资产5.28%的股权,从而对娄底口腔医院合计持股56.28%。

目前来看,娄底口腔医院2024年实现扣非净利润298.36万元,但业绩完成率为74.59%(2024年承诺扣非净利润不低于400万元)。

值得关注的是,随着新建和存量医院增加口腔普及和宣传投入,通策医疗的销售费用也有所抬头,2024年销售费用同比增长8.97%至0.32亿元。

90后企二代担任董事

值得一提的是,过去的2024年,通策医疗完成了新一届董事会换届选举。

2024年4月,作为通策医疗实控人的吕建明卸任董事长一职。同时,公司副总经理兼财务总监王毅被推选为新任董事长。

与此同时,吕建明之女吕紫萱被推选为公司第十届董事会非独立董事。

据公司2024年年报介绍,吕紫萱出生于1993年,伦敦大学学院计算机科学硕士、经济学学士,现任浙江通策控股集团有限公司董事、浙江通策眼科投资管理有限公司董事。

年报进一步显示,上市公司对浙江通策眼科医院投资管理有限公司的持股比例为24%。

这位90后企二代进入通策医疗董事会,能否为公司发展带来新的曙光?

最新进展是,通策医疗2025年第一季度营收7.45亿元,同比增长5.11%,归母净利润1.84亿元,同比增长6.22%。

还未登录

还未登录