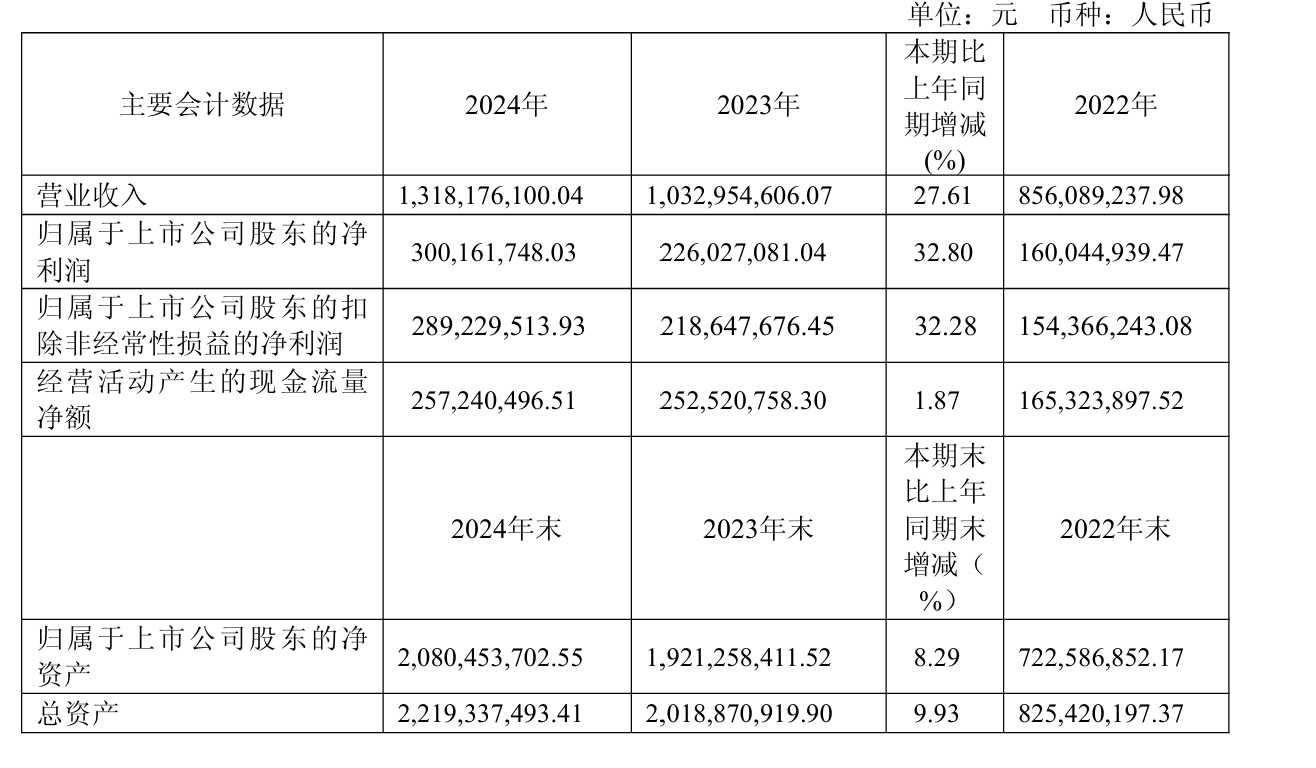

近日,润本股份(603193.SH)发布2024年年度报告及2025年第一季度财报。数据显示,公司全年实现营收13.18亿元,同比增长27.61%;归母净利润3亿元,同比增长32.8%。

5月13日,南都·湾财社记者就财报情况及公司未来发展计划致电润本股份证券办,电话无人接听。随后记者通过官方电子邮箱发送采访函,截至发稿尚未收到回复。

线上渠道占比超七成

驱蚊与婴童护理产品为核心增长引擎

公开资料显示,润本股份创立于2006年,主要经营婴童护理、精油、驱蚊等三大核心产品系列。2023年10月17日,在上海证券交易所上市,被称为“婴童护理第一股”。

2020年-2023年,润本股份实现营业收入分别为4.43亿元、5.82亿元、8.56亿元和10.33亿元,实现归母净利润分别为9471.21万元、1.21亿元、1.60亿元和2.26亿元。从业绩的基本面来看,润本股份营收净利持续增长。

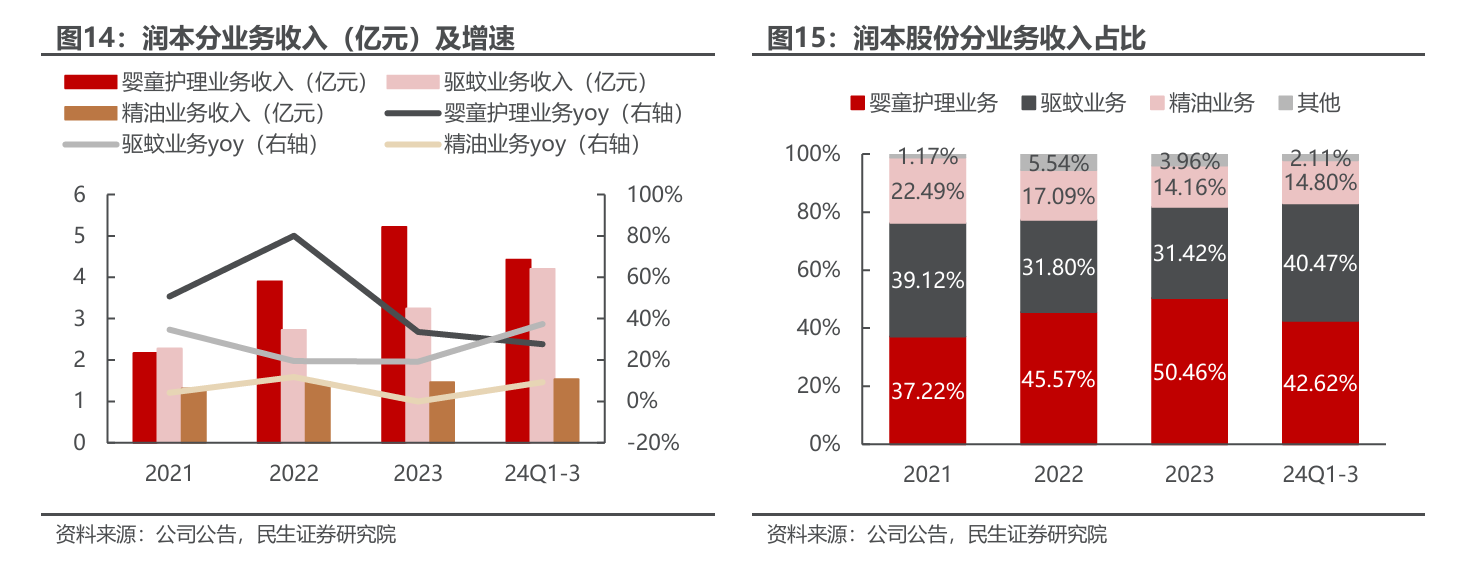

分品类来看,2024年,驱蚊系列营收4.39亿元,同比增长35.39%,占总收入比重达33.3%;婴童护理系列营收6.9亿元,同比增长32.42%,占比52.4%;精油系列营收1.58亿元,同比增长7.88%,占比11.9%。

需特别关注的是,2022年,润本生物旗下婴童护理系列在主营业务收入中的占比达45.57%,首次超越驱蚊系列31.80%的占比,跃升为公司第一大业务板块,且这一格局在2023年得以延续。

民生证券研报指出,驱蚊业务季节性强,产品销售旺季仅夏秋季,公司将业务从驱蚊业务拓展至销售旺季在春冬季的婴童护理业务,能够较好平滑驱蚊业务季节性波动大对经营的影响,业务矩阵四季化发展。

库存压力上升

存货规模同比激增28%

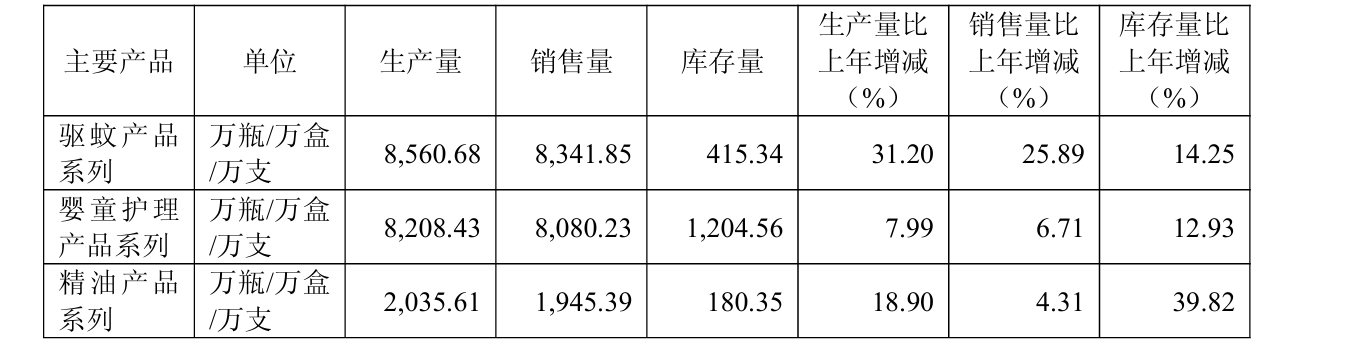

值得注意的是,润本股份产品系列虽已显现出一定的收益成效,然而库存仍有积压。截至2024年末,公司存货账面价值为1.19亿元,占净资产的5.7%,较上年末增加2566.18万元,同比增28%,为2020年以来最高。其中,存货跌价准备为236.83万元,计提比例为1.96%。

财报显示,2024年,润本股份三大系列的产销量均为生产量大于销售量,驱蚊、婴童护理、精油系列的产销量差分别约为219万件、128万件、90万件。而未实现销售的产品逐渐堆积形成库存积压。报告期内,驱蚊、婴童护理、精油系列的库存量分别约为415万件、1205万件、180万件,同比增长14.25%、12.93%、39.82%。

信达证券在研报中提示,新品推广不及预期、行业竞争加剧等风险。同时,有业内分析指出,若新品销售不及预期或渠道动销放缓,库存积压可能引发减值风险。

去年推广费超同期研发投入9倍

尽管润本股份业绩持续增长,但市场对其“重营销、轻研发”的质疑声未减。数据显示,2020年至2023年期间,润本股份的研发费用累计仅0.71亿元,而销售费用分别为9512.21万元、1.34亿元、2.32亿元和2.69亿元,其中推广费、职工薪酬是公司销售费用的主要组成部分,同期推广费用累计近6亿元。

2024年,公司销售费用为3.80亿元,同比增长41.25%,其中3.21亿元用于推广费用支出。2025年一季度,销售费用同比增长50.2%。

财报显示,2024年,润本股份毛利率提升至58.17%,但销售费用率从2023年的25.6%提升至28.8%,导致净利率仅22.76%。业内分析指出,若未来销售费用增速无法有效控制,可能侵蚀利润空间。

此外,润本股份曾因产品质量问题多次被监管部门通报,如2021年婴儿手口湿巾细菌超标、2017年电热蚊香片成分不合格等。

计划投资6亿元

建设新的产研基地

值得一提的是,润本股份近日发布公告称,公司计划在广州市黄埔区中新广州知识城国际生物医药创新园投资6亿元建设新的产研基地。

本次建设内容主要包含办公区、研发区、生活区、生产制造区、园区配套工程,用于开展个护用品、化妆品、医疗器械、医药制造行业相关产品的研发、生产制造及其配套服务。

2024年,润本股份率先竞得位于中新广州知识城国际生物医药创新园,投资7亿,占地约3.30万平方米,规划建筑面积13.2万平方米,聚焦个护用品、化妆品、医疗器械、医药制造行业相关产品的研发、生产制造及其配套。

根据润本股份公告,由于该地块(ZSCB-E3-3地块)面积较小,在规划设计中发现难以满足办公、研发、生产、生活及长期发展需求。因此,公司于2025年5月6日新增竞得毗邻的ZSCB-E3-4地块,用地面积约3.16万平方米,实现两地块统一规划。

润本股份表示,未来,两块地将统一规划设计及建设,建设金额合计拟为13亿元,将进一步提升公司产研能力、拓展业务范围,持续巩固公司的C2M供应链壁垒,提高公司产品的市场占有率,满足未来持续增长的产销研需求。

还未登录

还未登录