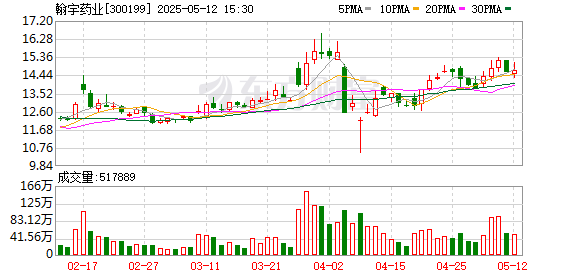

2025年5月,昊海生科控股股东蒋伟因涉嫌内幕交易被中国证监会立案调查,尽管公司声明其不参与日常经营,但市场信心受挫,A股与港股股价均下跌。截至5月9日,两地股价已长期破发,总市值缩水至121.9亿元。此次事件叠加公司一季度营收、净利润双降(营收6.19亿元,同比降4.25%;净利润9031万元,同比降7.41%),加剧投资者对经营风险的担忧。

昊海生科业绩呈现“冰火两重天”的局面,2024年医美板块营收11.95亿元(占比44.38%),玻尿酸产品贡献核心增长(7.42亿元,同比增长23.23%),但增速较2023年大幅放缓。眼科与骨科业务则受集采政策冲击明显,人工晶状体、玻璃酸钠注射液等产品收入下滑,高端产品布局不足难以对冲降价压力。同时,射频设备、视光材料等细分领域也出现销量或收入下滑。

2024年公司净利润同比下滑8.74%,除收入增长疲软外,成本压力与子公司亏损是主因。医药制造业总成本同比增长3.77%,医美板块制造费用激增22.94%,人工成本亦显著上升。旗下利康瑞、Aaren等子公司合计亏损超9700万元,直接拖累合并报表利润。

医美板块增速下滑明显

从昊海生物发布的2025年一季报来看,报告期公司实现营业收入6.19亿元,同比下降4.25%;归属于上市公司股东的净利润为9031.21万元,同比减少7.41%。对于业绩下滑,公司并未解释原因。

更值得关注的是,昊海生科在今年第一季度研发投入大幅下降了25.40%,从6490.01万元降至4841.80万元,但从下滑的净利润来看,此举并未完全抵消收入下降的影响。

一季度糟糕的表现,反映出公司业绩仍未走出阴霾。

从2024年年报来看,昊海生科去年营业收入为26.98亿元,同比增长1.64%,净利润3.76亿元,同比下滑8.74%。尽管公司整体营收微增,但各业务板块呈现显著分化,医美板块成为营收增长支柱,而眼科和骨科业务受政策影响承压。

分业务来看,去年公司医疗美容与创面护理产品实现营收11.95亿元,占总营收44.38%,同比增长13.08%。

具体来看,玻尿酸产品贡献7.42亿元,同比增长23.23%,占医美板块收入的62.05%。人表皮生长因子收入1.89亿元,同比增长10.69%。射频及激光设备收入2.64亿元同比下滑6.97%。

一位不具名业内人士对《华夏时报》记者表示,玻尿酸产品大幅增长的原因在于国内医美市场持续扩容。昊海生科通过“海魅月白”等高端产品上市,覆盖差异化价格带,例如海薇定价500—1000元/支,海魅月白定位超高端,刺激销量增长。

不过,医美类产品已经不再有往日高增长的风采。

结合近年数据来看,公司医疗美容与创面护理产品收入增速从2023年的41.27%降至2024年的13.08%,核心玻尿酸产品增速更从95.54%骤降至23.23%。

除医美板块外,其他板块均出现收入下滑,这几乎“抹杀”了玻尿酸的高增长。

去年,昊海生科眼科业务收入8.58亿元,同比下降7.60%。其中人工晶状体收入3.28亿元,同比下滑14.06%,眼科粘弹剂收入2.91亿元,同比下滑7.14%。

另一方面,公司的眼科高端产品,如多焦点人工晶状体,占比较低,未能有效对冲价格压力。

同时,公司骨科板块遭受了省级集采冲击。资料显示,浙江等省份将玻璃酸钠注射液纳入集采,中标价格下降30%—40%。导致公司去年骨科业务收入为4.57亿元,同比下降4.11%。玻璃酸钠注射液收入2.91亿元,同比下滑7.14%,医用几丁糖收入1.89亿元同比增长1.0%。

此外,去年昊海生科的视光材料全年销量1703.52万件,同比下滑5.24%;收入2.05亿元,同比微降0.42%。

净利润下滑的背后

尽管去年昊海生科在医美板块带动下收入微增,但净利润却同比下滑了8.74%。

净利润下滑的原因一方面是公司主要子公司的经营亏损,另一方面则是公司整体成本结构的变化。

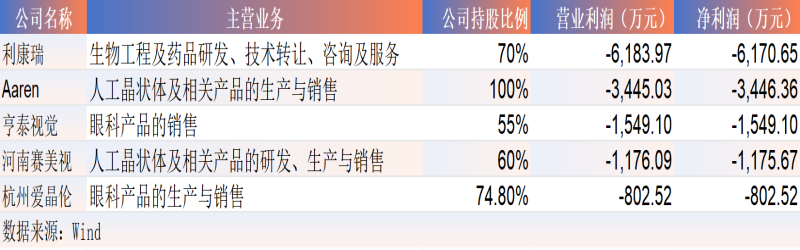

2024年,昊海生科旗下利康瑞、Aaren、亨泰视觉、河南赛美视、杭州爱晶伦五家子出现了不同程度的亏损,对公司的净利润产生了负面影响,具体如下表。

此外,成本变动也对公司利润造成了冲击。

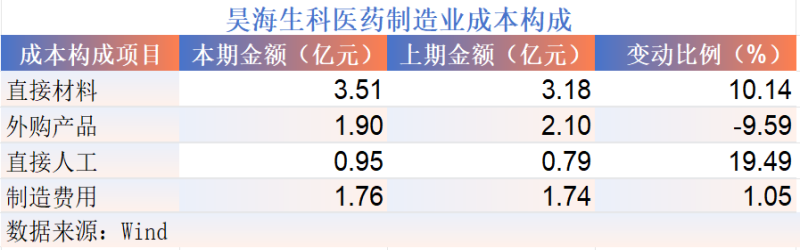

年报显示,2024年昊海生科医药制造业的总成本同比上升了3.77%,其中直接材料和直接人工的增长幅度较大,分别为同比增长10.14%和19.49%。

未来,昊海生科会如何解决这些问题,《华夏时报》将持续关注。

还未登录

还未登录