《科创板日报》5月11日讯(记者陈美)近日,中鼎智能(无锡)科技股份有限公司(简称“中鼎智能”)向港交所递交招股书,拟香港主板IPO上市。《科创板日报》记者注意到,这是一家从A股上市公司诺力股份(603611.SH)分拆出来的公司。

追溯企业发展历程,中鼎智能成立于2009年2月,初始注册资本500万元,此后多次增资。2012年与新能源公司合作,逐步在智能场内物流领域崭露头角;2016-2019年,诺力股份逐步收购公司股权并最终全资拥有,借助诺力股份的资源支持,中鼎智能业务规模持续扩大。

招股书显示,IPO前,诺力股份持有99.6%的股份。股权穿透显示,丁毅持股诺力股份28.17%。而中鼎智能的掌舵者丁晟,则为丁毅之子。

在场内物流行业和行政管理领域,丁晟拥有超15年的经验;父亲丁毅则出生于1952年,虽然只有高中学历,但他通过在浙江大学成长型企业总裁高级研修班的学习,成功结业,获得了高级经济师职称。

截至目前,丁毅直接持有诺力股份28.17%的股权,间接持有中鼎智能28.06%的股权,对两家公司的战略发展方向起到了关键的决策作用。

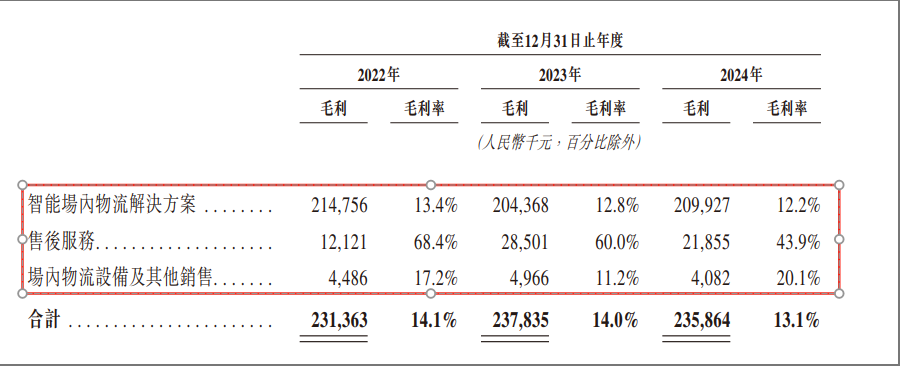

财务数据方面,招股书显示,中鼎智能在中国智能场内物流解决方案行业排名第四。2022-2024年,公司营收分别为16.43亿元、16.95亿元和17.98亿元,其中智能场内物流解决方案是主要收入来源,占比超95%;同期净利润为7060万元、7820万元和8860万元。

不过,公司整体毛利率却呈现波动趋势,从2022年的14.1%降至2024年的13.1%,各业务板块表现分化显著。具体来看,售后服务业务毛利率从2022年的68.4%降至2024年的43.9%,反映出不同细分市场竞争格局与成本管控差异。

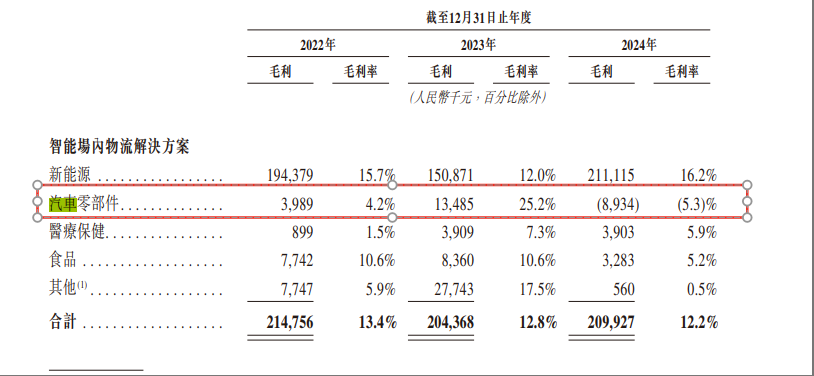

面对毛利率的波动,中鼎智能也在招股书中做出解释,称公司新能源行业解决方案的毛利率在2023年因战略性降价以提高竞标竞争力而下降;汽车零部件业务则是由于获验收的解决方案数量相对较少,导致单个项目盈利波动对整体毛利率影响加剧。

上述投资人认为,降价以及验收方案数量的相对减少,意味着市场竞争推动商业谈判,导致单个解决方案盈利能力变化较大,使得这些行业解决方案的毛利率波动明显。“说明公司在不同行业领域面临着不同程度的竞争压力,以致于难以维持稳定的毛利率水平。”

与此同时,该位投资人也指出,市场竞争驱动的价格谈判与项目交付节奏变化,使得不同行业解决方案盈利能力稳定性不足,反映出公司在多领域面临差异化竞争压力。“从市场角度来看,物流行业的客户需求日益多样化,不同行业、不同规模的客户对物流解决方案的要求各不相同,因此定制化服务能力成为核心竞争力。”

对于这些趋势,中鼎智能也称,通过密切配合这些客户不断变化的需求,并根据他们的个性化需求提供高度定制化的智能场内物流解决方案。其中,软件等集成系统是研发重点。

《科创板日报》记者注意到,在研发开支上,2022-2024年分别为6894.4万元、7130万元、6584万元,占到同期营收的4.2%、4.21%、3.66%。

值得一提的是,随着机器人开始落地工业场景,中鼎智能拟将本次募资中的一部分用于高级机器人及设备系统研发,具体涵盖:整合四向穿梭车的高密度托盘仓库机器人,以实现高密度仓储及灵活、多方向托盘搬运;第二代料箱多层穿梭车系统,增强miniload的高吞吐量仓储及存取能力;料箱攀爬机器人,使料箱在仓储架内自动垂直移动,优化仓储密度及操作灵活性;以及下一代料箱输送及分拣系统,改善物流效率及自动化订单拣选。

还未登录

还未登录