上周国际市场风云变幻,贸易形势缓和前景提振投资者信心。美股全线走高,道指周涨3.00%,纳指周涨3.42%,标普500指数周涨2.92%。欧洲三大股指表现不俗,英国富时100指数周涨2.15%,德国DAX 30指数周涨3.80%,法国CAC 40指数周涨3.11%。

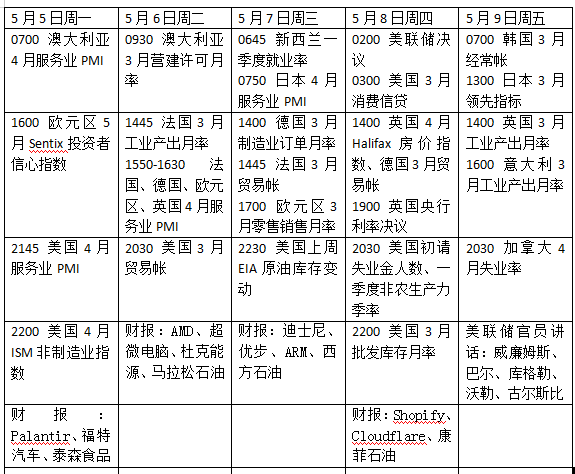

本周看点颇多,外界继续密切聚焦贸易谈判进展。在关税的不确定性中,美联储或继续按兵不动,市场将关注未来几个月降息的可能性。在欧洲,预计英国央行将降息,瑞典和挪威也将作出利率决定。欧美经济体更新4月采购经理人指数PMI。财报季继续进行,AMD、迪士尼等披露业绩。

美联储或按兵不动

上周美国总统特朗普通过签署命令来缓和汽车关税的打击,软化其在贸易问题上的立场。美国政府还表示,已非常接近与印度和韩国签署贸易协议。

美联储将于本周召开议息会议,尽管特朗普最近向美联储施压要求其降息,市场普遍预期联邦公开市场委员会(FOMC)将按兵不动。目前,通货膨胀率仍然居高不下,美国就业市场仍然健康。

本次会议的焦点将集中在美联储对今年晚些时候是否可能因关税而降息以支撑经济的任何信号的附带评论上。然而,美联储需要在支持经济的需要与对关税通胀影响的担忧之间取得平衡。

数据方面,外界将继续寻找关税及其不确定性对经济活动的影响。周一公布的最新ISM服务业采购经理人调查可能会吸引最多的关注,这是美国经济的重要晴雨表。此外,3月份的贸易数据、第一季度生产率和劳动力成本数据,以及每周的失业救济申请人数也值得留意。

财报季进入中后期,未来一周值得关注的企业包括AMD、优步、迪士尼、Shopify和康菲石油等。

原油与黄金

国际油价大幅下挫,创下自3月底以来的最大单周跌幅,交易员在成员国联盟OPEC+会议决定6月份的产量政策之前趋于谨慎。WTI原油近月合约周跌7.51%,报58.29美元/桶,布伦特原油近月合约周跌6.85%,报61.29美元/桶。

据报道,OPEC+领导者沙特阿拉伯官员向盟友和行业专家通报说,他们不愿意通过进一步减产来支撑石油市场。为平衡市场供应,OPEC+目前每天减产500多万桶。经纪商ICAP能源专家谢尔顿(Scott Shelton)表示:“这个市场现在都是关于欧佩克的,甚至关税战也退居次要地位。”

研究机构StoneX石油分析师霍奇斯(Alex Hodes)表示,从长远来看,美国石油产量增长放缓的迹象可能在一定程度上支持油价。

油田服务提供商贝克休斯的数据显示,美国钻井公司三周来首次削减了石油钻井平台的数量。近一周,石油钻井平台数量下降了4个,至479个,这是未来产量的前瞻指标。

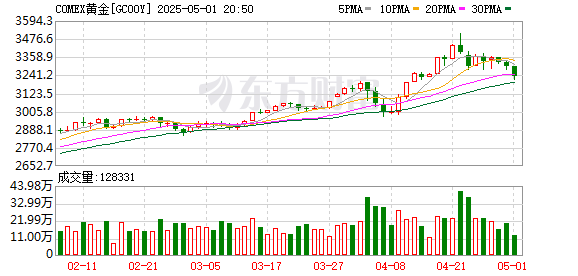

国际金价高位震荡,贸易紧张局势的缓解和强劲的就业报告使价格承压。纽约商品交易所5月交割的COMEX黄金期货周跌1.57%,报3231.90美元/盎司。

RJO Futures高级市场策略师帕维罗尼斯(Daniel Pavilonis)表示:“金价看起来难以在一段时间内达到3500美元的高点,特别是如果一些贸易协议开始达成,一些风险偏好开始打破自关税谈判以来一直看到的乐观情绪。”

美国4月非农就业人数增加了17.7万人,好于预期,交易员减少了对美联储6月降息的猜测,不过劳动力市场要显示美国总统特朗普关税政策的影响还为时过早。 City Index市场分析师拉查扎达(Fawad Razaqzada)表示:“随着避险需求疲软,价格可能会进一步回落,并可能考验3200美元附近的支撑位。”

英国央行料降息

欧元区经济增长速度近三年来首次快于美国,今年前三个月,欧元区20国经济环比增长0.4%,快于2024年四季度的0.2%。分析认为,这得益于美国企业为预期更高的关税而建立进口商品库存。

然而,随着美国关税的实施对今年剩余时间欧洲出口的需求造成压力,以及不确定性的加剧使投资和家庭支出降温,欧洲经济活动可能会减弱。从4月初开始,美国对欧元区商品需求的减弱预计也将阻碍地区2025年剩余时间的增长,欧央行此前也下修了增速预测。

未来一周的焦点可能会集中在德国制造业在关税压力下的健康状况上,3月制造业订单和工业生产月率将先后公布。此外,法国、德国和欧元区4月份采购经理人指数PMI终值,法国3月工业生产数据、法国贸易和欧元区零售销售数据也值得关注。

本周英国央行将召开议息会议。由于通胀仍然非常棘手,自去年夏天以来,英国央行降息幅度低于欧洲央行和美联储。其上一次会议于3月20日举行,决策者当时决定按兵不动,并警告不要预设该行会在接下来的几次会议上继续降息,重申采取渐进和谨慎的立场。

然而4月PMI引发了外界担忧,综合PMI跌至收缩区间,这反映了特朗普所谓“对等关税”对公司的不确定性。英国央行行长贝利最近也表示,密切关注特朗普关税的潜在经济冲击,但补充说英国经济目前还没有接近衰退。市场普遍预计,英国央行本次将降息25个基点。根据英国隔夜指数互换(OIS)的数据,今年还有三次利率下调的空间。

本周看点

还未登录

还未登录