年报与季报披露的财务数据不一致,这在资本市场算是较为罕见的情况。新里程日前就“贡献”了一个这样的案例。

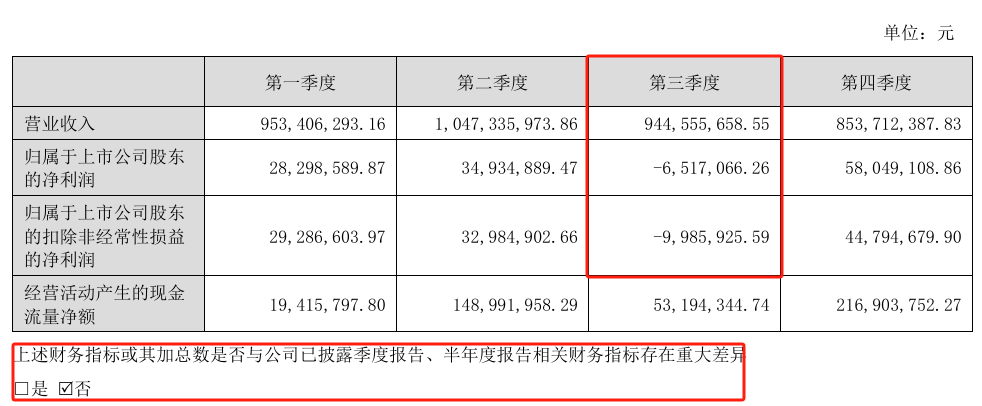

新里程(002219)4月29日披露的2024年年报显示,公司三季度营收和归母净利润分别为9.45亿元和-652万元,但这与此公司此前三季报披露的数据(营收8.61亿元,净利润-735万元)存在差异。但公司年报相关备注显示,上述财务指标与公司已披露季报、半年报相关财务指标不存在重大差异。

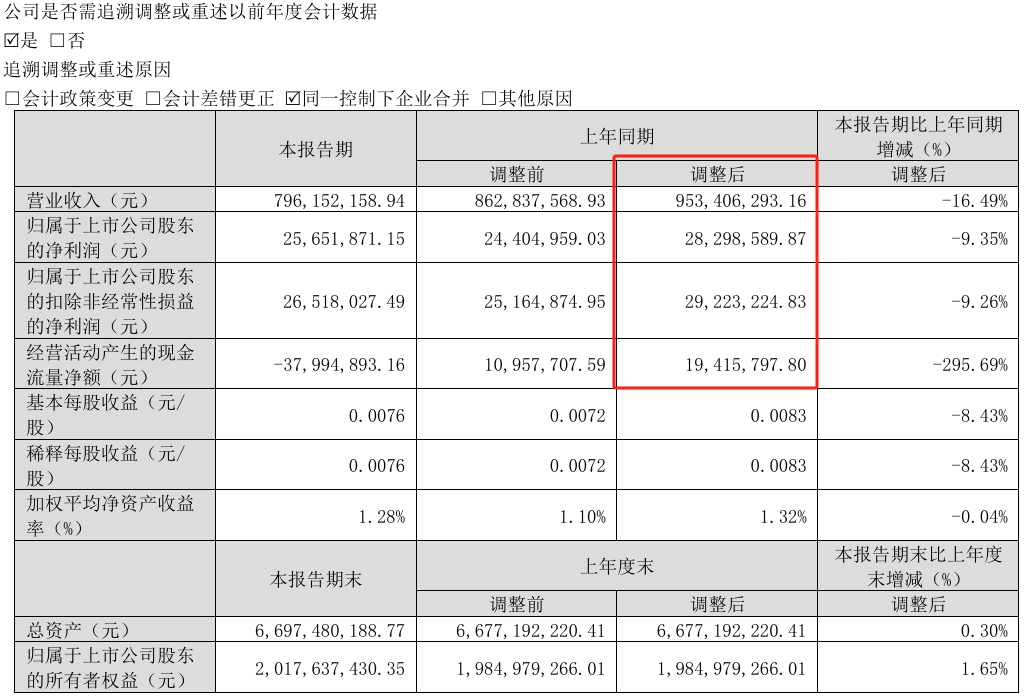

值得注意的是,在新里程发布的2025年一季报中,已将营收、净利润和经营活动产生的现金流净额进行了重述,调整后与2024年报中的数据一致。

新里程4月29日公告称,公司于2025年4月28日召开的董、监事会审议通过了《关于前期会计差错更正的议案》,公司根据相关规定和要求,对公司前期会计差错进行更正。本次前期会计差错更正及追溯调整,将影响公司2024年第一季度、2024年半年度、2024年第三季度合并资产负债表以及2023年度、2024年半年度母公司资产负债表相关数据,本次追溯调整对合并利润表、合并现金流量表、合并所有者权益变动表以及母公司利润表、母公司现金流量表、母公司所有者权益变动表无影响。本次会计差错更正,不会导致公司已披露的相关年度报表出现盈亏性质的改变,不会导致已披露年度财务报表的期末净资产发生净资产为负的情形。

一是限制性股票回购义务的问题。公司此前曾审议通过实施股权激励的方案,但未按《企业会计准则解释第7号》相关规定,就回购义务确认负债。基于上述情况,公司决定对2023年度资产负债表相关差错予以更正,按照发行限制性股票的数量以及相应的回购价格计算确定的金额,借记“库存股”科目,贷记“其他应付款——限制性股票回购义务”。

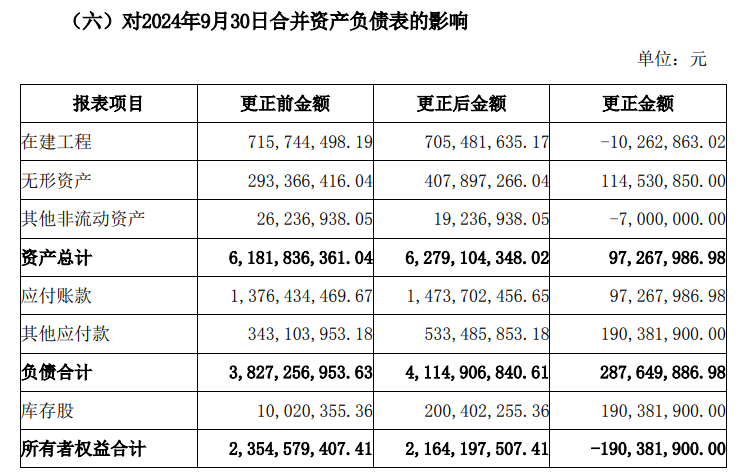

二是在建工程科目核算的问题。公司子公司有新院区建设等项目,依照相关规定,调增在建工程和对应的应付账款科目余额,调减对应的其他非流动资产科目余额。

三是母公司对子公司长期股权投资减值的问题。公司在2018-2021年度,部分子公司存在盈利情况未达预期等减值迹象,相关年度公司未就该等母公司对子公司的长期股权投资进行测试并计提减值准备。公司决定依据与改变规定,聘请专业评估机构对母公司长投进行减值测试,并依据评估结果调整母公司长期股权投资以及未分配利润项目。

上述会计差错导致公司更正了2023年年报至2024年三季报中合并资产负债表的相关数据。更正后,截至2024年9月30日,公司资产总计、负债总计分别增加15.7%和10%,所有者权益减少12.1%,股东权益因此减少了2.84亿元。

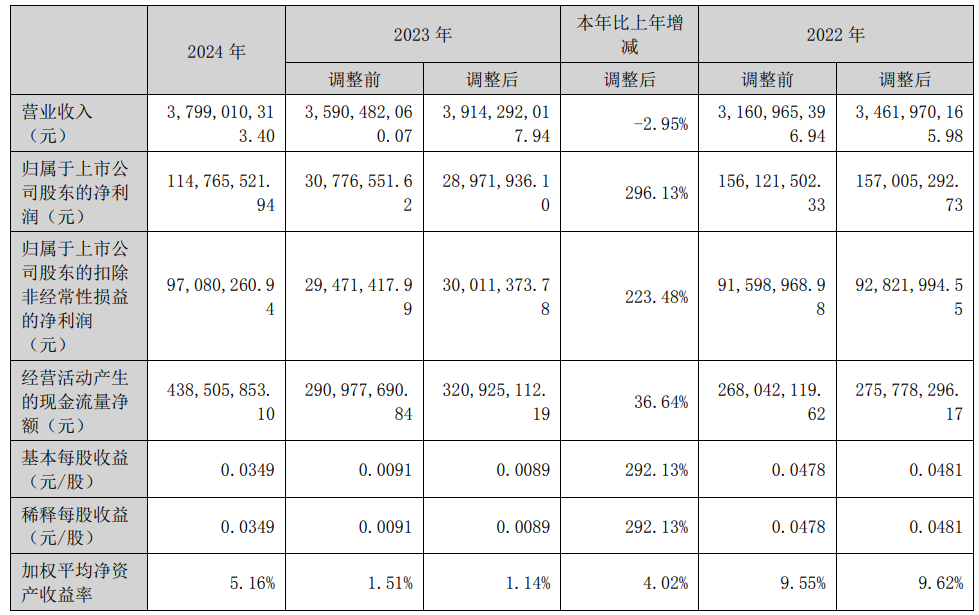

4月29日,新里程发布的2024年年报显示,报告期内,公司2024年实现营业收入约37.99亿元,同比减少2.95%;归属净利润约1.15亿元,同比增加296.13%;扣非归属净利润约0.971亿元,同比增加223.48%。

对于年度净利增长的原因,新里程在年报中表示,2024 年,公司持续推进三年高质量发展规划的落地,积极应对医保付费改革和中成药带量集采等行业政策,主动调整收入结构;同时加强成本控制、深化绩效改革,公司的精细化管理水平进一步提升,盈利水平和现金流创造能力的持续增长。

年报显示,报告期内公司经营活动产生的现金净流量为4.385亿元,与本年度净利润差异较大的主要原因,主要系公司折旧摊销、财务费用等影响,其中固定资产和使用权资产折旧1.93亿元,财务费用1.35亿元。

4月29日,新里程发布了关于计提资产减值准备的公告。本次计提资产减值准备9,653.15万元,同时冲回以前年度已经计提的减值准备3,625.67万元;资产减值综合减少公司2024年度归属于母公司所有者的净利润6,027.48万元,相应减少2024年度归属于母公司所有者权益6,027.48万元。

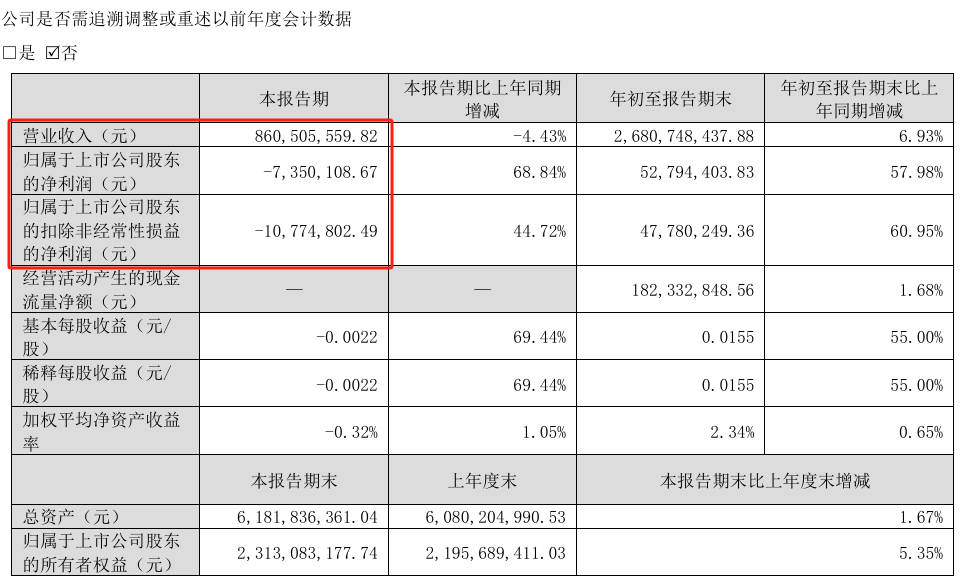

4月29日,公司披露2025年一季报,报告期内,公司实现营业收入约为7.96亿元,同比下降16.49%;对应实现的归属净利润约为2565.19万元,同比下降9.35%;扣非归母净利润为2652万元,同比下降9.26%。

还未登录

还未登录