据港交所官网,4月28日,西安大医集团股份有限公司(以下简称大医集团)递表港交所,中信建投国际、浦银国际、民银资本为其联席保荐人。

大医集团在招股书中介绍,公司是创新放射外科解决方案的全球领先企业和引领者,致力构建新一代智能放射外科生态系统。自2011年成立以来,公司已开发一套全面的治疗矩阵,其中包含多个已获批准及╱或处于开发阶段的解决方案。公司的核心产品CybeRay是全球首个实时影像引导伽玛放射外科系统,分别于2021年3月及2022年7月获得美国食品药品监督管理局(“FDA”)及中国国家药品监督管理局(“国家药监局”)批准,目前正处于适应症扩展的研发阶段。公司还有一款旗舰产品TaiChiRT Pro,是全球首款获得FDA突破性医疗器械认定的X╱伽玛射线一体化放射治疗系统。

据招股书,公司与海通证券于2020年8月20日订立辅导协议,并于2021年6月22日提交公司股份在上交所STAR市场上市的申请(“A股上市申请”)。由于A股整体审批程序及当时不利市况令上市时间表不明朗,并考虑到在联交所可为公司提供一个国际平台,于2021年12月29日,公司主动撤回A股上市申请,并决定寻求公司股份在联交所上市。

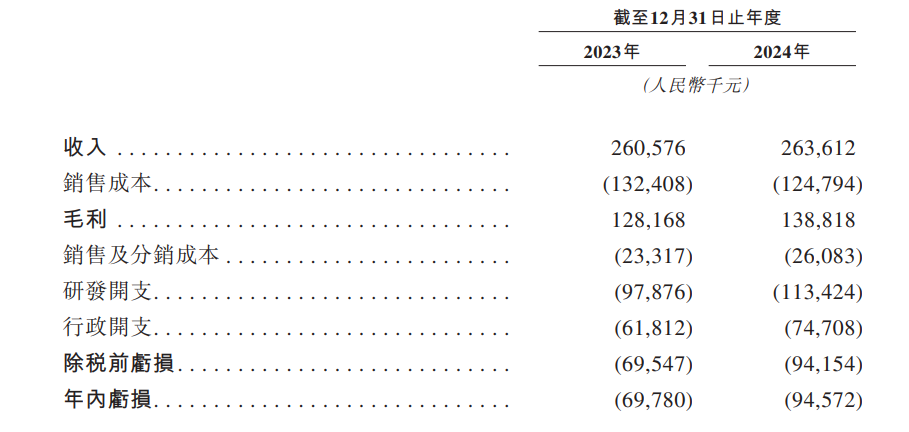

业绩方面,招股书显示,2023年、2024年,大医集团收入分别为2.61亿元、2.64亿元,收入相对来说增长乏力;年内亏损分别为6978万元、9457.2万元,同比扩大35.53%;毛利分别为1.28亿元、1.39亿元,毛利率分别为49.2%、52.7%。

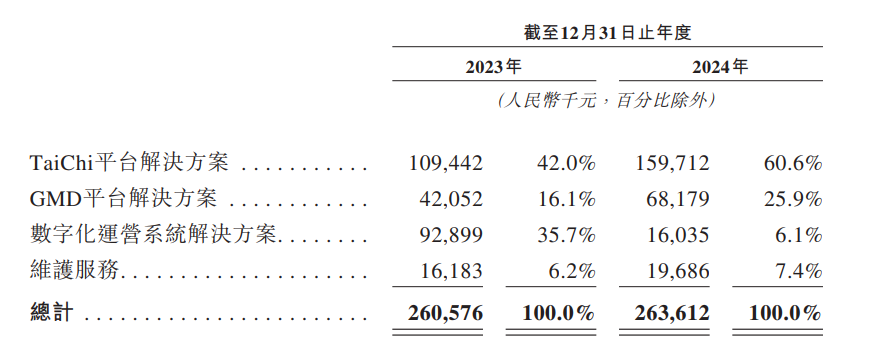

收入占比方面,大医集团2024年来自TaiChi平台解决方案收入1.6亿元,占比为60.6%;GMD平台解决方案收入为6818万元,占比为25.9%;数字化运营系统解决方案收入1604万元,占比为6.1%;维护服务收入为1969万元,占比为7.4%。

▍公司提示整体市场份额仍偏低、五大客户营收占比较高等风险

在招股书中,大医集团提示了公司整体市场份额仍偏低,以及五大客户营收较高、业绩、存货、信贷、减值等风险。

·市场份额偏低

招股书显示,虽然在国内放射治疗设备领域进口替代方面表现突出,按销售额计,2024年,大医集团以75.8%的市场份额,在中国伽玛放射外科医疗设备市场的所有参与者(包括国际和国内参与者)中排名第一。但整体来看,大医集团的市场份额依然偏低。按销售额计,2024年,大医在中国放射治疗医疗设备市场的所有国内参与者中排名第二,在所有参与者(包括国际和国内参与者)中排名第五,在中国的市场份额为4.7%。

招股书解释说,从产业发展来看,美国医疗设备行业已经成熟,而中国仍处于突破技术瓶颈的阶段。美国拥有众多全球领先的医疗设备制造商和研究机构。美国医疗设备行业以高创新性、高附加值产品为主,市场集中度高,技术壁垒明显。相反,中国先进治疗设备、高值医用耗材和医学影像设备市场进口商占主导地位,市场份额超过50%。在以高端放射治疗医疗设备为代表的先进治疗设备领域,进口商的市场份额更高达85%左右。

·五大客户营收占比逾半

据招股书,公司的收入依赖于有限数目的客户,主要由于公司产品的单价相对较高。此类主要客户主要为医院、医院合作伙伴及平台商。截至2023年及2024年12月31日止年度,公司的五大客户合计分别占总收入的58.4%及53.4%。截至2023年及2024年12月31日止年度,公司的最大客户分别占公司总收入的21.6%及14.9%。

大医集团表示,鉴于公司的产品涉及复杂先进的技术,公司通常设定相对较高的单价。因此,公司拥有相对雄厚财务实力的客户可能有限。与此类客户建立并维持稳定的合作关系以及探索潜在客户机遇对我们的增长及公司业务的盈利能力十分重要。如果公司的客户有意取消订单,或如果公司在按商业上可接受的条款扩大客户群方面遭遇挑战,公司的收入及经营业绩可能受到不利影响。

·继续亏损风险

招股书提示,投资医疗器械开发需要大量的前期资本支出,同时面临候选产品无法获得监管部门批准或商业上不可行的巨大风险。公司的经营业绩取决于多种因素,包括但不限于研发活动的进展、会计政策调整监管要求的变动、经济和政治环境以及自然灾害和健康流行病等。尽管从商业化产品中产生收入,但公司于2023年及2024年产生净亏损,主要是由于与公司的研发项目相关的开支,以及与公司的营运相关的行政开支(该等开支用于扩大公司的产品组合及激励公司的雇员)。因此,2023年及2024年,公司分别产生净亏损6980万元及9460万元。于可预见的未来,公司可能会继续产生亏损,且随着公司扩大候选产品的开发、寻求监管部门的批准以及产品的商业化,亏损可能会增加。

·存货过剩风险

据招股书,为成功经营业务及满足客户的需求及期望,公司须维持一定水平的产品存货,确保能够应要求及时交付。此外,公司须维持适当水平的原材料存货,以作商业生产。截至2023年及2024年12月31日,公司的存货分别为3.19亿元及2.81亿元。

另一方面,由于公司的产品或原材料库存过剩,公司可能面临更大的库存风险。过高的库存水平可能会增加公司的存货持有成本、存货过时或撇销风险。倘库存水平不能与需求保持一致,可能会对公司的业务、财务状况及经营业绩产生重大不利影响。

·信贷风险

招股书提示,公司面临贸易应收款项产生的信贷风险。倘公司无法及时或根本无法收回有关贸易应收款项,公司的现金流及营运可能会受到重大不利影响。

截至2023年及2024年12月31日,公司的贸易应收款项及应收票据分别为1.589亿元及2.714亿元,其主要指就公司在日常业务过程中出售的产品而应收客户的未偿还款项(扣除长期贸易应收款项)。

公司可能会面临与交易对手方之间的信贷风险,并可能因公司无法控制的多种因素而无法收回全部贸易应收款项。公司按前瞻性基准对贸易应收款项的减值作出拨备。由于对贸易应收款项的减值拨备需要判断及估计,因此对贸易应收款项的减值拨备可能不足以弥补公司业务经营中的未来信贷亏损。公司可能需要就贸易应收款项的减值计提额外拨备,此举可能大幅减少公司的溢利,并可能对公司的财务状况、经营业绩及增长前景造成不利影响。

·流动性及资产、商誉减值风险

招股书提示,公司过去曾有过经营性现金净流出,这种情况可能会持续到可预见的未来,并使公司面临流动性风险。

鉴于公司计划开展广泛的研发活动,公司预计现金营运成本将大幅增加。倘公司无法维持充足的营运资金或获得足够的融资满足资本需求,公司可能无法按计划持续经营,无法履行付款义务及无法满足公司的资本支出要求,这可能会对公司的业务、财务状况、经营业绩及前景造成重大不利影响。

此外,倘公司确定公司的无形资产、商誉减值,公司的经营业绩及财务状况可能会受到不利影响。

还未登录

还未登录